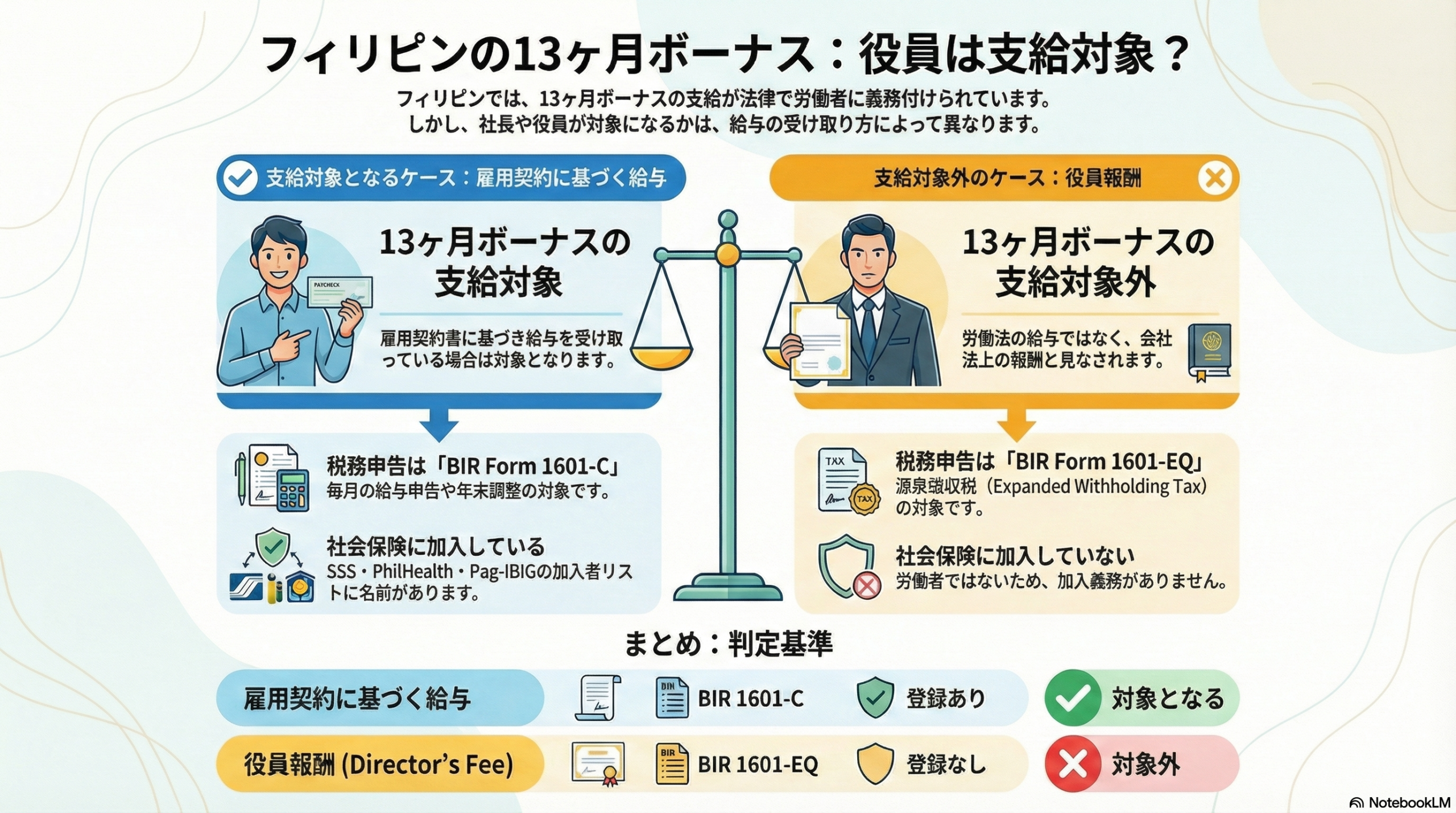

13ヶ月ボーナスの対象者を見分ける方法

13ヶ月ボーナス(13th Month Pay)は、労働者(employee) に対して法律で義務付けられています。

では、社長や取締役などのマネジメント層にも適用されるのでしょうか?

雇用契約に基づく給与の場合

社長であっても、雇用契約書(Employment Contract) に基づき給与を受け取っている場合は、13ヶ月ボーナスの対象 となります。

この場合、給与は毎月 BIR Form 1601-C(Compensation Withholding Return)で申告され、年末調整(Alphalist of Employees)の対象にもなります。

また、SSS・PhilHealth・Pag-IBIG(HDMF)の加入者リストにも名前が載っているはずです。

役員報酬(Director’s Fee)として支払っている場合

一方、役員報酬は労働法上の給与(wage/salary)ではなく、会社法上の「corporate officer」としての報酬にあたります。

この場合は、給与ではなく「Professional/Other Income」として扱われるため、BIR Form 1601-EQ(Expanded Withholding Tax) の対象となります。

労働法に基づく13ヶ月ボーナスや残業手当、有給休暇などは適用されません。

判断のポイント

| 区分 | BIR申告書 | 社保加入 | 13ヶ月ボーナス |

|---|---|---|---|

| 雇用契約に基づく給与 | 1601-C | 登録あり | 対象となる |

| 役員報酬(Director’s Fee) | 1601-EQ | 登録なし | 対象外 |

まとめ

従業員であれば、申告書1601-Cで毎月の給与申告や年末調整の対象であり、社保(SSS / PhilHealth / Pag-IBIG)にも名前があるはずです。

役員報酬であれば、申告書1601-EQ(Expanded Withholding Tax)の対象です。

よって、税務申告書や社会保険レポートを確認すれば、その人が13ヶ月ボーナスの対象かどうかを判断できます。