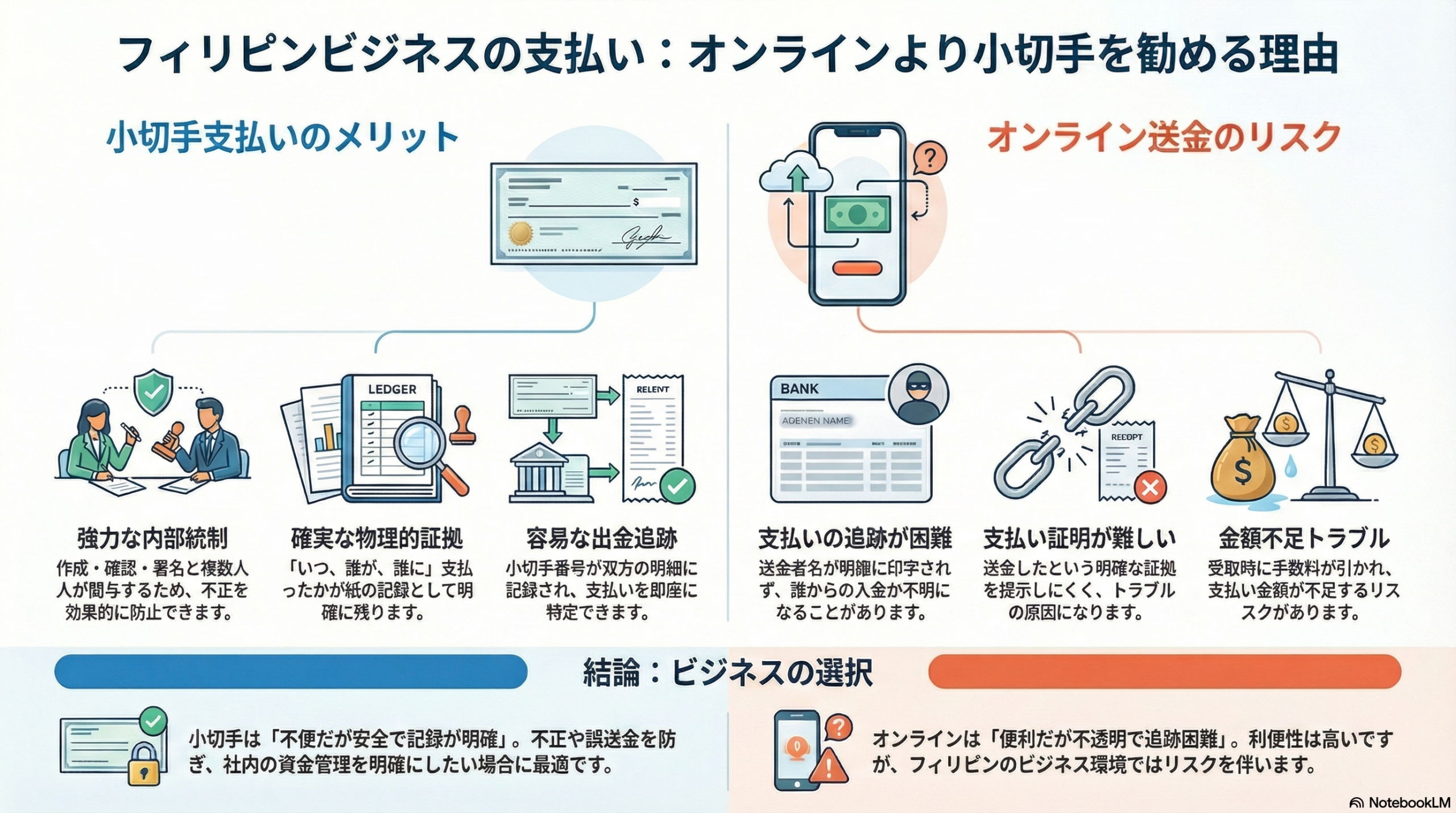

確かにオンライン送金のほうが便利ではありますが、フィリピンでは記録の透明性と内部統制の観点から、小切手での支払いを強くお勧めしています。

主な理由は次のとおりです。

物理的な証拠が残る

小切手は紙の実物があり、発行日・署名者・受取人・引き落とし日などをPDFとして保存できます。

何年たっても「いつ・誰が・どの金額を支払ったか」をすぐに確認できます。

内部統制が取りやすい

オンライン振込はボタン一つで送金が確定してしまいますが、小切手の場合は

– 金額を記入する人(オフショア)

– 内容を確認する人(社内担当者)

– 署名する人(社長?)

という複数の担当を関与させることができ、不正防止に非常に効果的です。

今回のシステムは、我々の社員が数字をプリンターで印字し、それを届けます。そこに署名者(社長?)が署名をして業者に渡します。

送金トラブルを防げる

オンライン送金では、受け取り側に手数料が差し引かれることがあり、「金額が不足している」とのトラブルが起こることがあります。

また、フィリピンでは送金者名が明細に印字されないため、会社側が払ったと言っても、受け取るほうが「受け取っていない」「受け取っているかもしれないが、明細でどれだかわからない」ということが頻繁に起きます。これを避けることができます。

出金の追跡が容易

オンラインの場合、後になって「この出金は何だったのか」「どこへ送金したのか」が不明になることが少なくありません。

一方、小切手であれば小切手番号が、こちら側、相手側の明細に必ず記録されるため、「いつ・どこへ・どの目的で支払ったか」がすぐに追跡できます。

送金証明の信頼性

オンラインでは「送金しました」という画面を提示できないことがあり、また銀行側も送金者情報を表示しないため、支払ったことを証明するのに手間がかかります。

小切手であれば、銀行処理後に明細に明確な証拠が残ります。

小切手は「不便だが安全で記録が明確」です。

オンライン送金は「便利だが不透明で追跡困難」です。

特に「不正や誤送金を防ぎたい」「社内の資金管理を明確にしたい」という目的がある場合、フィリピンでは小切手のほうが圧倒的に安全です。

小切手のデメリット

物理的な管理が必要。残り枚数が少なくなったら発注する必要がある。

署名を容易に得られない時に支払いが滞る。

相手がいつ銀行にデポジットするか予測できないので、いつ口座から引き落とされるかが分からない。