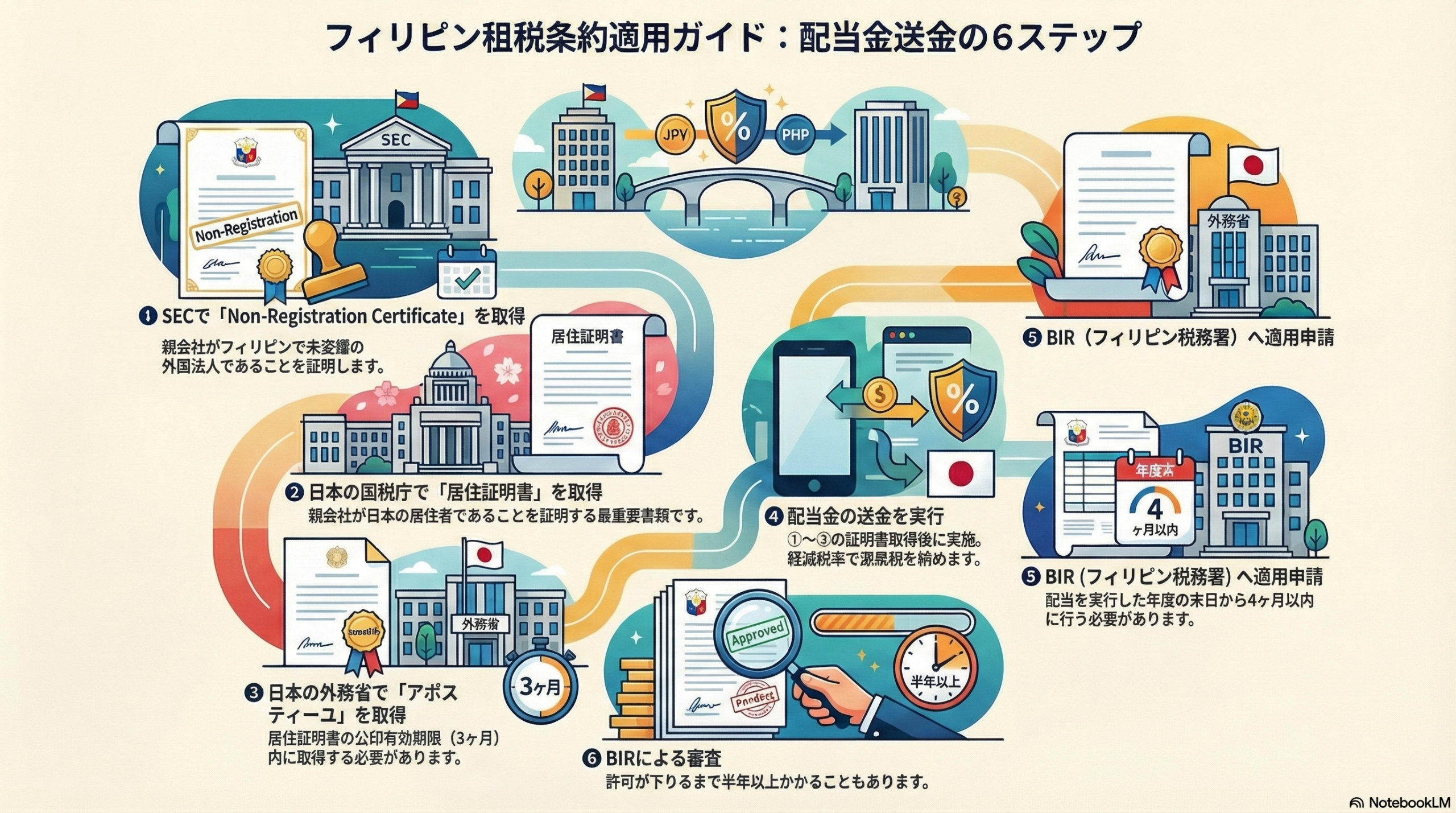

租税条約のスケジュール的な注意点

配当を本国に送金するとき、租税条約を利用して源泉税を軽減したい場合には、手順と時期を誤ると、せっかくの租税条約の恩恵を受けられなくなります。

以下は、実務上の流れと注意点です。

1.SECで「Non-Registration Certificate」を取得

まず、フィリピン側の法人(子会社)において、親会社が現地未登録(外国法人である)ことを証明するために、SECにて Non-Registration Certificate を取得します。

2.日本の国税庁で居住証明書を取得

次に、親会社が日本の居住者であることを証明する書類(居住証明書)を、日本の税務署(国税庁経由)で取得します。

この証明書は、租税条約の適用を受けるための最も重要な書類です。

3.外務省でアポスティーユ取得

居住証明書には公印の有効期限が3ヶ月あります。

有効期限が切れる前に、外務省でアポスティーユを取得しておく必要があります。

このタイミングを逃すと、再発行が必要になります。

4.配当実行

上記の書類が揃ったら、ようやく配当の送金(実行)を行います。

前述の2つの証明書を取得する前に送金を実行してしまうと、送金実行時に日本の法人が非居住者であったことを証明できなくなりますので、証明書を取得するまでは送金してはなりません。

租税条約の適用を受ける前提の税率で源泉税を納めます。

5.年度末から4ヶ月以内にBIRへ租税条約申請

配当実行後、年度末から4ヶ月以内に、BIR(税務署)へ租税条約適用申請を行います。

この期限を過ぎると、軽減税率の適用が認められなくなるリスクがあります。

6.BIRの審査(半年以上かかることも)

BIRの審査は非常に時間がかかり、許可が出るまで半年以上を要するケースも珍しくありません。

そのため、前倒しで書類準備を進めることが肝要です。

まとめ

- 手順を前後すると、租税条約の軽減が受けられない。

- 居住証明書は「取得→アポスティーユ→送金→申請」の順。

- 申請期限は「年度末から4ヶ月以内」。

- 許可まで半年以上かかる。