eCAR手続きと株券の関係

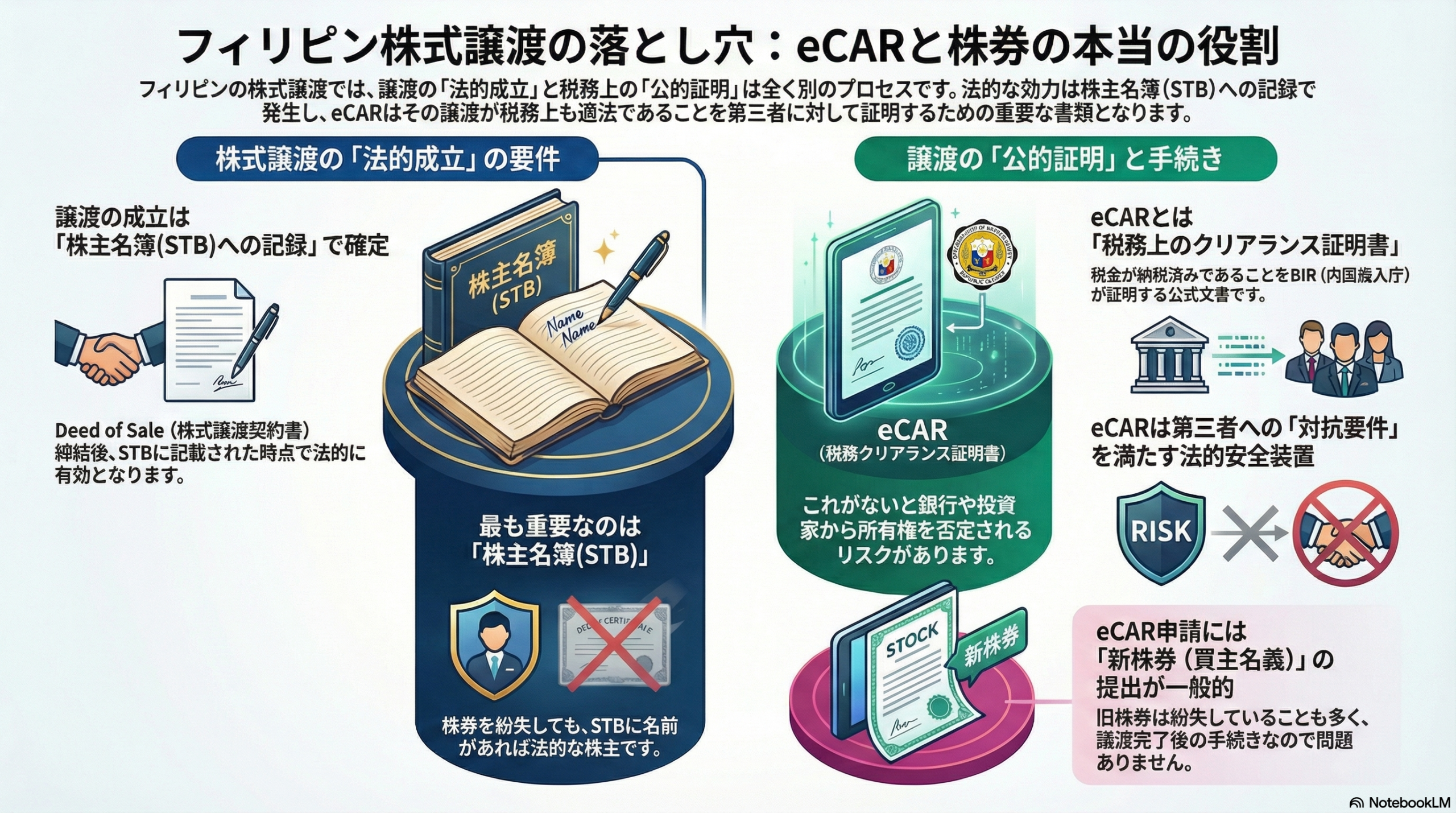

フィリピンでは、株式を譲渡する際に BIR(内国歳入庁) から発行される eCAR(Electronic Certificate Authorizing Registration) が必要となります。

eCARは、株式譲渡に関する キャピタルゲイン税(CGT) や 印紙税(DST) が正しく納税されたことを証明する「税務上のクリアランス証明書」です。

このeCARが発行されて初めて、会社側(Corporate Secretary)は新しい株主名義で株券を発行することができます。

eCARの本当の意味とは

eCARの本質的な意義は、「第3者に対して株式の譲渡が税法上、適法に行われたことを公的に裏付ける証明」 にあります。

「この譲渡は税務上も正式に承認されており、第三者(銀行・監査人・投資家・政府機関等)にも主張できる」

という公的な対抗要件を満たすための書類です。

逆に、eCARがないまま株式譲渡を行った場合、

- BIRにより未納税と見なされるリスク

- 銀行や第3者から所有権を否定されるリスク

が残ります。

したがって、Deed of SaleとSTB記録で譲渡は成立していても、eCARがなければ公的裏付けがない状態になります。

この意味で、eCARは第三者への対抗要件を満たすための「法的安全装置」です。

「旧株券」か「新株券」か? どちらを提出するのか

かつての紙ベースの手続き(旧ONETT)では、「旧株券(売り主名義)」のコピーを添付するのが通例でした。

しかし、現在の eONETT(電子版ONETTシステム) では、アップロード欄が「Stock Certificate(株券)」とされており、名義の指定はありません。

実務上、旧株券(売り手名義) を添付するように必ず指導されます。

法的に見ると、譲渡の成立はいつか?

フィリピンの会社法(Revised Corporation Code)第62条によれば、

株式の譲渡は、会社のStock and Transfer Book(株主名簿)に記録された時点で効力を生じる。

したがって、株式譲渡の法的な成立は「STBに記録された瞬間」です。

つまり、eCARは「譲渡を承認する」ものではなく、税務上の証明書にすぎません。

譲渡の事実は、Deed of Sale of Shares の締結とSTBへの記録によってすでに確定しているのです。

フィリピンにおける株券の本当の役割

株券は「株主であることを示す証憑」ですが、それ自体に所有権を生じさせる効力はありません。

フィリピンでは、株券よりも STB(株主名簿)への記載 が法的に優先します。

つまり、極端に言えば株券を失くしても、STBに名前があればその人が正式な株主です。

まとめ

- eCARは、譲渡の公的裏付け(第三者への対抗要件)を与える税務証明。

- eCAR申請においては、旧株券よりも 新株券(買い手名義) の提出が合理的であり、実務上も一般的。

- 株式譲渡の成立は Deed of Sale+STB記録 によって確定し、eCARはその後に行う税務証明手続き。

- 株券自体は「所有権を証明する補助資料」であり、法的な効力の中心はSTBにある。