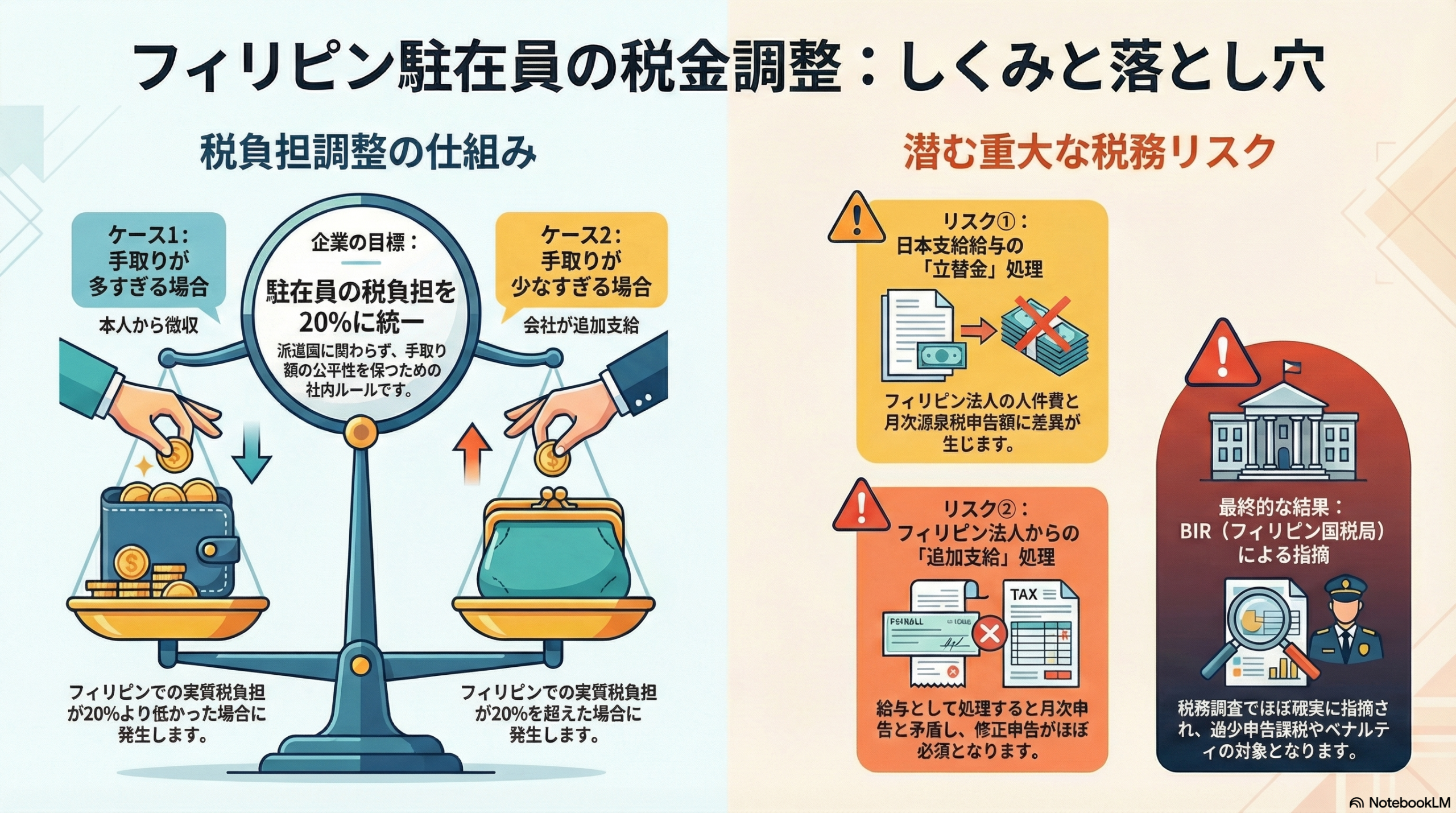

日本企業がフィリピンへ駐在員を派遣すると、「どの国へ派遣されても税負担を公平にするため、所得税率を20%に調整する」という社内ルールを設けているケースが多くあります。

このルールに基づき、

- フィリピンで受け取る給与

- 日本で受け取る給与

- フィリピンでの所得税

- 最終的な手取り額の調整

を複雑な「グロスアップ計算」で調整する必要があります。

日本で支給される給与については、日本側では税金相当額を徴収しない(=手取り満額)という前提で計算します。

この記事では、実際の数値例のみを使い、どのように最終的な納税額・調整額が決まるのかを解説します。

手取りが多すぎるケース(本人から追加徴収が必要)

前提データ

- フィリピン現地給与:300万円

源泉税:50万円 → 手取り250万円 - 日本側給与:300万円

源泉税なし → 手取り300万円

調整前手取り合計:250 + 300 = 550万円

目標手取りの計算

額面:

- 現地給与:300万円

- 日本給与:300万円

合計:600万円

税負担を20%に統一するため

600万円 × 80% = 480万円(目標手取り)

→ 550万円 − 480万円 = 70万円、手取りが多すぎる

グロスアップ計算(フィリピン税率で逆算)

手取りを480万円にするために逆算すると:

| 項目 | 金額 |

|---|---|

| 額面 | 612万円 |

| フィリピン税額 | 132万円 |

| 手取り | 480万円 |

フィリピンではすでに50万円納税済みのため:

132万円 − 50万円 = 82万円を追加で納税

この82万円の負担構造

| 区分 | 金額 |

|---|---|

| フィリピン法人が給与として追加支給 | 12万円 |

| 本人から徴収 | 70万円 |

| 合計追加納税額 | 82万円 |

※フィリピン法人は12万円を給与として上乗せし、その結果発生する税金を合わせると、本人が負担するべき金額が最終的に82万円となる仕組み。

手取りが少なすぎるケース(本人への追加支給が必要)

前提データ

- フィリピン現地給与:800万円

源泉税:189万円 → 手取り611万円 - 日本側給与:100万円

源泉税なし → 手取り100万円

調整前手取り合計:611 + 100 = 711万円

目標手取りの計算

額面:

- 現地給与:800万円

- 日本給与:100万円

合計:900万円

税負担20%に統一

900万円 × 80% = 720万円(目標手取り)

→ 711万円 − 720万円 = 9万円、手取りが不足

グロスアップ計算(フィリピン税率で逆算)

手取り720万円にするための額面を逆算すると:

| 項目 | 金額 |

|---|---|

| 額面 | 955万円 |

| フィリピン税額 | 235万円 |

| 手取り | 720万円 |

現地で既に189万円納税済みのため、

235万円 − 189万円 = 46万円を追加納税

この46万円の負担構造

| 区分 | 金額 |

|---|---|

| フィリピン法人が給与として追加支給 | 55万円 |

| 本人から徴収 | 46万円 |

| 調整後に本人が受け取る追加手取り | 9万円 |

※フィリピン法人は55万円を追加支給しますが、そのうち46万円は追加納税に回り、本人の手取り増加は「不足分の9万円」になります。

問題点1:日本側給与の「振替処理」の落とし穴

多くの企業では、日本で支給した給与を 「フィリピン法人へ請求(立替金の返済)」 という形で処理します。

しかし、これには重大な問題があります。

フィリピン法人では「人件費として計上」する必要がある

この追加人件費は、毎月の源泉税申告に反映されていないため、

- 決算書の人件費合計

- 月次の源泉税申告合計

に大きな差異が発生します。

BIR(フィリピン国税局)の税務調査でほぼ確実に指摘されます。

→ 過少申告課税・ペナルティ・利息の対象。

日本側がマネジメントフィーで請求するケース

可能性は低いものの、「立替金の返済」ではなく新たにマネジメントフィーとして請求してくる場合もあります。

この場合:

- フィリピン側で 25%の最終源泉税

(租税条約により10%になる場合も)

日本側は 75%しか受け取れない ため、実質損となります。

問題点2:フィリピン法人から本人への「追加支給」の税務問題

上記どちらの例でも、フィリピン法人から本人に追加支給があります。

これも税務上の問題を引き起こします。

◆ 給与として支給する場合

- 毎月の源泉税申告に載っていないため年度のアルファリストと整合せず修正申告がほぼ必須

現地経理担当者に駐在員の給与情報が開示されるリスクもあります。

◆ コンサルティングフィーとして支給する場合

この処理方法もありますが、

- 10%の源泉税が必要→グロスアップ計算するかForm 2307(源泉徴収証明書)を本人へ発行し、確定申告で充当

- 税務処理が煩雑

といったデメリットがあります。

まとめ

この記事では、「実際の計算例だけ」に絞って、フィリピン駐在員の税負担調整の実務を説明しました。

ポイントをまとめると:

- 駐在員の税負担を20%に統一するため、複雑なグロスアップ計算が必要

- 手取り過剰のときは = 本人から徴収

- 手取り不足のときは = 会社から追加支給

- 日本給与の振替処理はフィリピン側の源泉税と整合せず、税務リスクが大きい

- フィリピン法人による「追加支給」の科目選択にも細心の注意が必要