― 廃棄処理は本当に安全か?最も現実的な対処方法は「安値売却」―

中古品買取ビジネスでは、どれほど慎重に確認しても コピー品(偽物)を誤って買取してしまう リスクを完全にゼロにすることはできません。では、こうした商品を在庫で抱えてしまった場合、会計処理はどのように行うべきでしょうか。

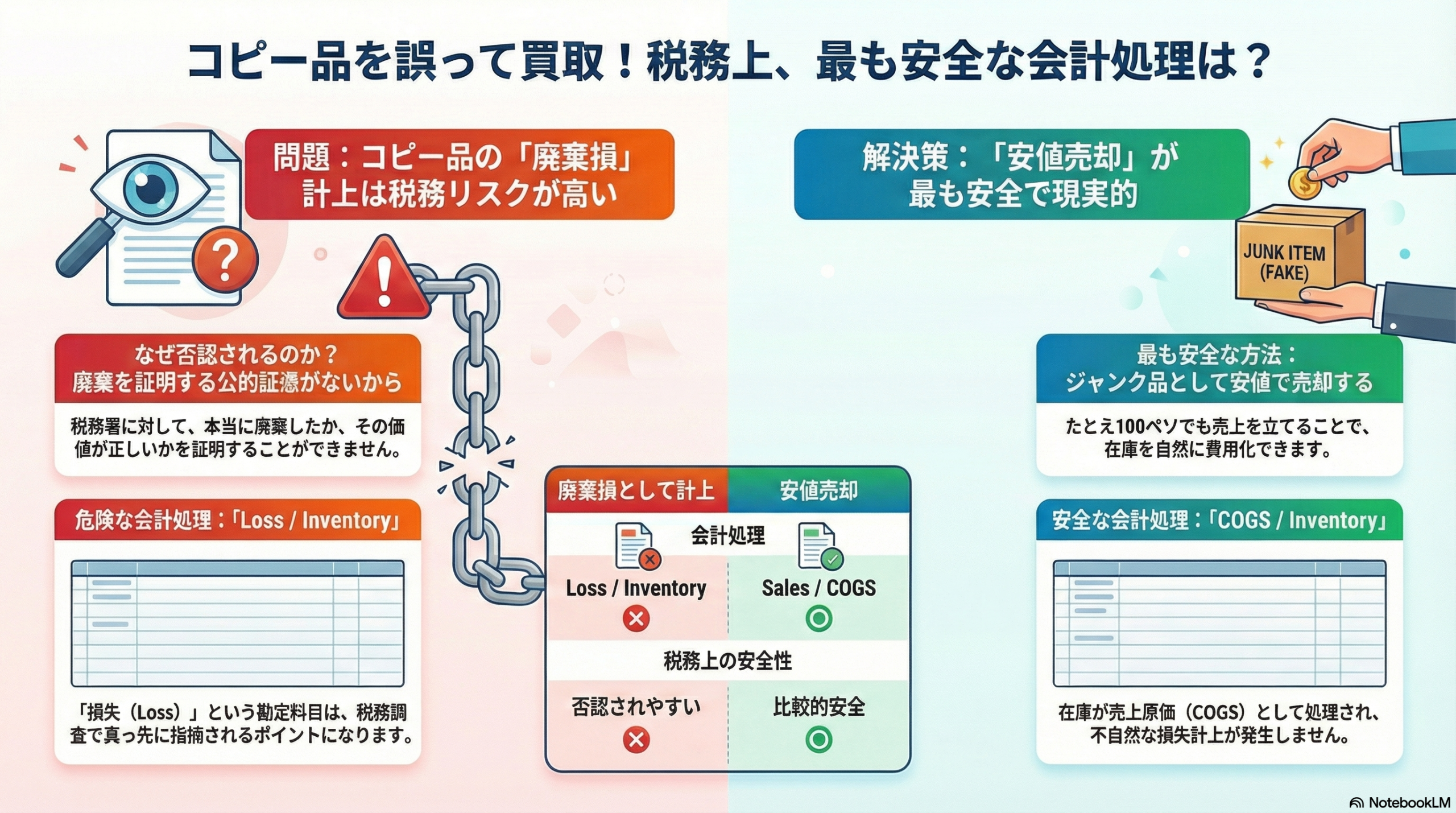

結論から言えば、会計上は費用として計上できます。しかし、税務上はほぼ否認される可能性が高い というのが実務的な回答になります。

なぜ税務署は「コピー品の廃棄損」を否認するのか?

理由はシンプルで、廃棄したことを証明する公的証憑が存在しないため です。

日本など一部の国では「マニフェスト(産業廃棄物管理票)」のような公的書類が発行されるケースがありますが、フィリピンを含む多くの国ではこのような証明書類が存在しません。つまり、納税者が

- 本当に廃棄したのか

- 廃棄したと主張する商品の価値が正しいのか

- 廃棄処理が適正に行われたのか

これらを税務署に完全に説明・証明することは、実務上ほぼ不可能です。

結果として、Loss(損失)を計上すると、税務調査で真っ先に否認されるというのが現実です。

廃棄損の計上例(最も疑われるパターン)

Loss / Inventory

この仕訳では、損失(Loss)という勘定科目が目立つため、税務署にとって格好の指摘ポイントになります。

実務的に最も安全な方法:「極端に安く売却する」

とはいえ、コピー品を堂々と販売するわけにはいきません。

そこで、多くの実務家が採用しているのが次の方法です。

✔ 100ペソでもいいので売ってしまう(もちろんコピー品であることを説明した上で、ジャンク品として売却)

仕訳は以下の通り:

Cash / Sales

COGS / Inventory

この方法だと、

- 売上が少額発生

- 在庫がCOGS(売上原価)として落ちる

- 全体の利益が自然に減るだけ

- 税務署から見ても「不自然な損失計上」がない

つまり、税務上最も疑われにくい、現実的で安全な処理方法となります。

まとめ:廃棄損はリスク大、売却処理が最も現実的

| 方法 | 会計処理 | 税務上の安全性 | コメント |

|---|---|---|---|

| 廃棄損として計上 | Loss / Inventory | ❌ 否認されやすい | 証憑がほぼ存在しない |

| 安値売却 | Sales / COGS | ⭕ 比較的安全 | 実務で最も一般的 |

結論

コピー品を誤って買取してしまった場合は、「廃棄」よりも「安値で売却」する方が圧倒的に安全で現実的 です。

税務署との不要な争いを避けるためにも、実務上はこの方法を強く推奨します。