― 購入者側が求める“インプットVAT証憑”の問題点 ―

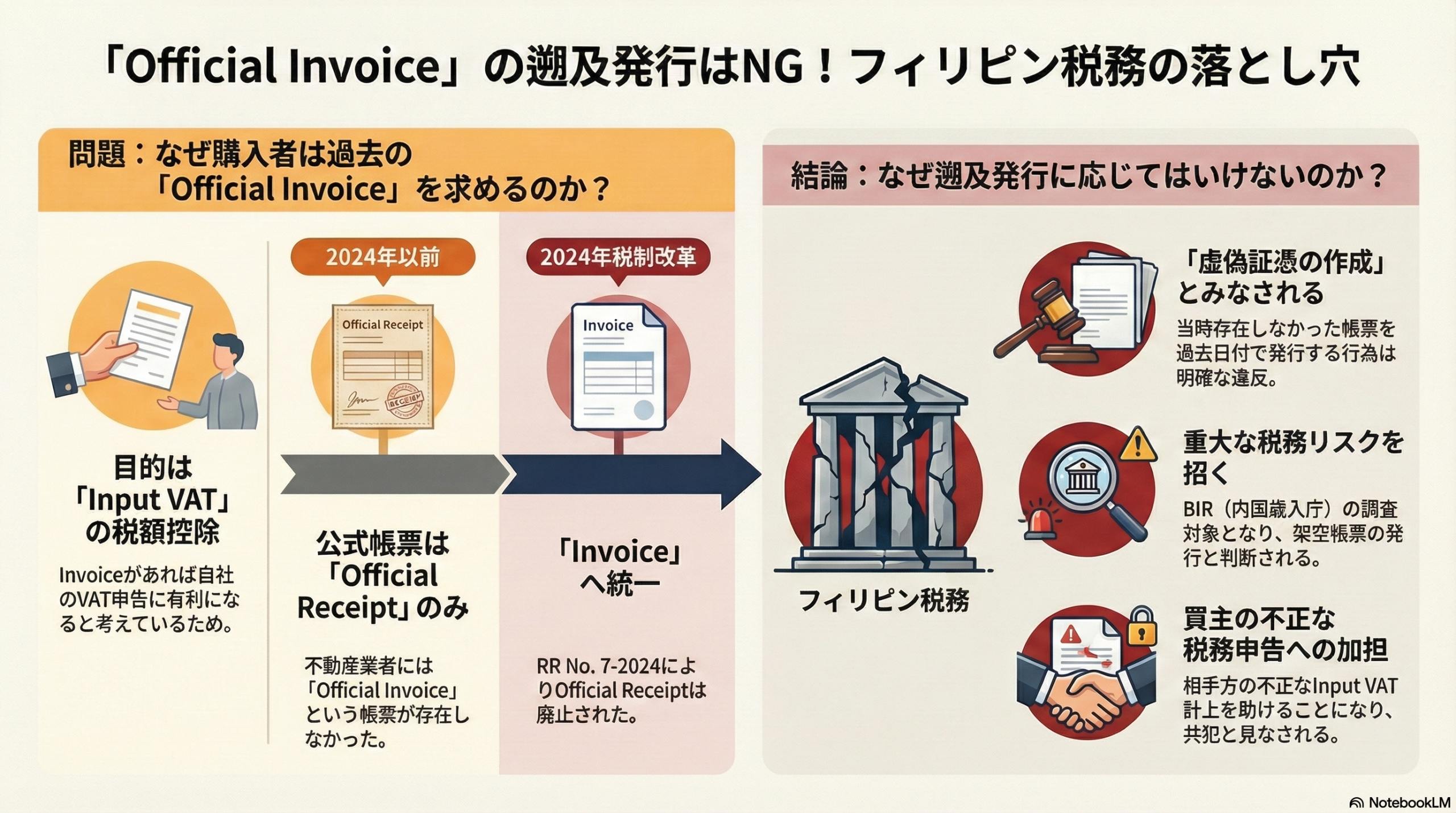

不動産取引では、買主側が税務上のメリットを得るために、「どうしても Official Invoice を発行してほしい」

と売主に依頼してくるケースがあります。しかし、これには大きな問題があります。

特に、2020年当時はフィリピン税制上、不動産業者には「Official Invoice」という帳票自体が存在しておらず、発行することはできませんでした。

2020年当時の公式帳票は「Official Receipt」だけ

今回相談があった不動産会社(A社)の過去の Authority To Print(ATP)を確認すると、以下のとおりです。

- 2015年 ATP:Official Receipt(OR)+ Billing Statement

- 2018年 ATP:Official Receipt(OR)+ Billing Statement

- 2022年 ATP:Official Receipt(OR)+ Billing Statement

つまり、不動産販売における正式帳票は Official Receipt(OR)のみ。

Official Invoice はBIRから認定されていませんでした。

2024年の税制改革で初めて Official Invoice が導入

2024年に公布された RR No. 7-2024 により、

- Official Receipt(OR) → 廃止

- Official Invoice(OI) → 統一帳票として新設

という大きな制度変更が行われました。

A社でも、2024年のATP更新で初めて Official Invoice が登録されました。

では、なぜ買主側は「Official Invoice」を欲しがるのか?

理由は明確で、Official Invoice があれば Input VAT の証憑として使えるからです。

通常、Input VAT の控除には以下の記載が必要です:

“Valid for Claiming Input Tax”

買主側は、Invoice を入手すれば自社のVAT申告に有利になると考えているのでしょう。

しかし、これは極めて危険

もしA社がそれに応じてしまい、存在しなかった帳票を後付けで発行すると:

- 買主が不正な Input VAT を計上する

- BIR の調査対象になる

- A社側も「架空帳票の発行」とみなされるリスク

- 年度間のVAT整合性が崩れる

- 過年度の売上税務が再度開かれる可能性

など、非常に厄介な事態を引き起こします。

最大の問題:

“当時存在しなかった帳票を、過去の日付で発行することは絶対にできない。”

税務では、存在しない帳票を遡及発行する行為 = 虚偽証憑の作成とみなされます。

このため、A社としては買主側の要望に応じることは不可能です。

まとめ

- 2020年当時、Official Invoice という帳票は制度上存在していなかった

- 不動産売上の正式証憑は Official Receipt(OR) のみ

- 2024年の RR No. 7-2024 で初めて Invoice に一本化

- 過去の日付で Official Invoice を発行することは 明確な制度違反

- 発行すると買主が不正に Input VAT を主張する可能性がある

- 売主側は絶対に応じてはいけない