資本規制業種における就労ビザ取得が極めて困難な理由と、その突破口

「フィリピンに関連会社が複数あり、日本人を1名ずつ派遣しているが、就労ビザが通らない」という相談がありました。

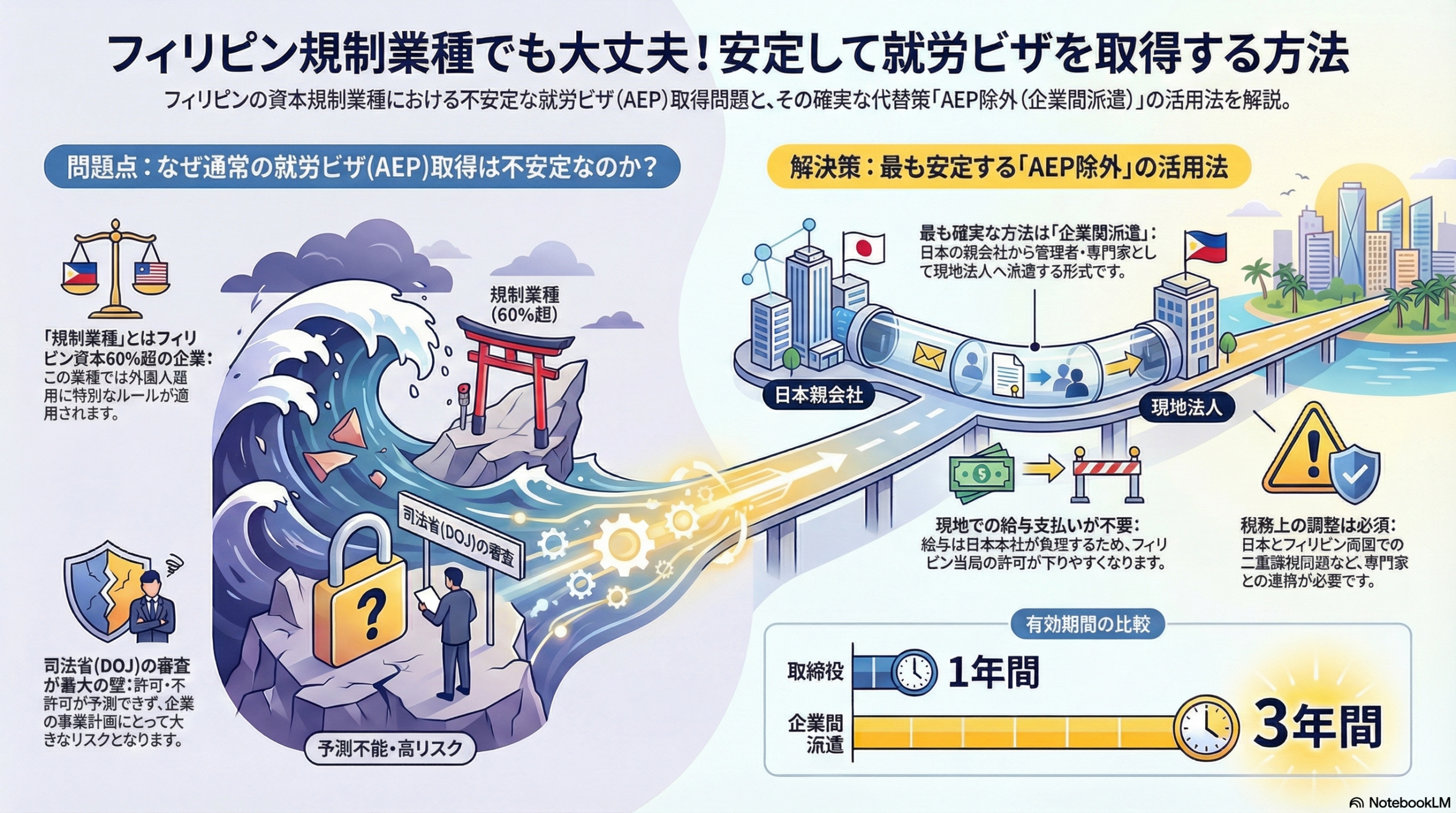

特に、ローカル資本が60%以上の業種(いわゆる規制業種・Domestic Corporation)では、外国人雇用に特殊なルールがあり、DOJ(司法省)審査の結果次第で、AEP が発行されたり不許可になったりと非常に不安定です。

結論から言えば、現状で最も再現性の高い方法は、「親会社からの駐在扱いで AEP Exclusion を取得する」というアプローチです。

以下、その理由と実務的な進め方を解説します。

なぜ規制業種ではAEP取得が難しいのか?

ローカル資本60%超の法人が外国人を雇用する場合、DOLE(労働雇用省)でのAEP申請は、ほぼDOJ審査対象となります。

DOJ審査で不許可となれば、AEPは発行されません。

「取れるときもあるが、突然取れなくなる」という不安定さが、企業の運用上非常に大きなリスクとなります。

また、更新時に「今回が最後の更新です」と宣言されることもあります。

最も安定した方法:AEP Exclusion(AEP除外)の活用

DOLE Department Order 248-25 によれば、AEP Exclusion は以下に該当する者に発行されます。

AEP Exclusion が認められる3パターン

- 日常業務に従事しない Board Member

- President や Treasurer などの取締役(Corporate Officers)

- 企業間派遣(Inter-company transferee)

└ Executive / Manager / Specialist

特に ③の企業間派遣が最も再現性が高いです。

日本側の親会社が株式をいくらかでも保有していれば、「親会社からのマネジャー派遣」として扱われる可能性が高く、審査も安定します。

AEP Exclusion に必要な書類

- 本国(日本)法人での就労証明書

- 1年以上、本国で勤務している証明

- 給与証明書

- 派遣辞令(Assignment / Secondment Letter)

これらは公的機関の文書である必要はなく、自作し、署名すれば足ります。

ただし書類の署名者は、取締役会議で正式に任命された者でなければなりません。

上場企業などでの実務的な回避策

取締役会議を開催し、議題にあげてもらい、その議事録を英訳・アポスティーユするのは極めて煩雑です。

そのため実務では

現在事項証明書に記載されている取締役のうち1名を「担当役員」として固定し、その役員を署名者とする

→ 取締役会議での追加任命を回避する という方法をとることができます。

署名者はアポスティーユのために

- 委任状(実印)

- 印鑑証明書

が必要ですが、1名だけであれば依頼は容易です。

現地給与の記載が不要な理由

AEP Exclusion 申請書には現地給与を記入する欄がありません。理由は明確で、

派遣社員の給与負担は親会社側(本国)であるため、現地給与という概念はなく、現地法人の財務状況と無関係だからです。

そのため DOLE としては「貧困外国人化のリスク」がなく、許可しやすい

という背景があります。

税務上の注意:日本とフィリピンの両方で課題が発生

日本側

日本法人が「日本に席がない人」の給与を負担する場合、税務上その処理が認められないケースがあります。

→ 現地法人から別名目で費用を回収するなどのスキーム設計が必要。

フィリピン側

派遣された社員が日本側から受け取る給与は、フィリピン源泉所得としてフィリピンで課税対象となります。

→ フィリピンで確定申告が必要

→ 日本との二重課税調整が必須

現地法人で給与を負担した場合の実務上の影響

実は、現地法人が給与を負担した場合でも、

* DOLE は現地法人の FS(決算書)を確認しない

* BIR とのクロスチェックも行われない

したがって、給与処理はこれらのことを総合的にふまえて、各法人の会計・税務ポリシーに基づき慎重に決める必要があります。

AEP Exclusion の有効期限について

● 1)2)Board Member / Corporate Officer

株主総会で1年ごとに選任されるため、最大1年の Exclusion しか出ない

● 3)企業間派遣

特に機関の定めはないため、派遣辞令に3年と記載すれば、AEPはの最大有効期間である3年有効の Exclusion が発行される可能性が高いです。

この点が企業間派遣スキームの強みです。

まとめ:規制業種で安定して日本人を派遣するなら「企業間派遣」が最適解

- DOJ審査が不可避な規制業種では、AEP取得は極めて不安定

- 最も再現性の高い方法は親会社 → 子会社 への派遣扱いによる AEP Exclusion

- 企業間派遣なら最大3年の Exclusion が取得可能

- 税務面での調整(コスト回収・二重課税回避)も忘れずに