フィリピン法人を運営していると、親会社や関係会社からの一時的な資金貸付が必要になる場面は少なくありません。

今回は、実際にあったPHP 2,000,000 のグループ間貸付を例に、

- 契約書の締結タイミング

- 印紙税(DST)の納付時期

- 入金日と契約日がズレる場合の考え方

について、実務ベースで整理します。

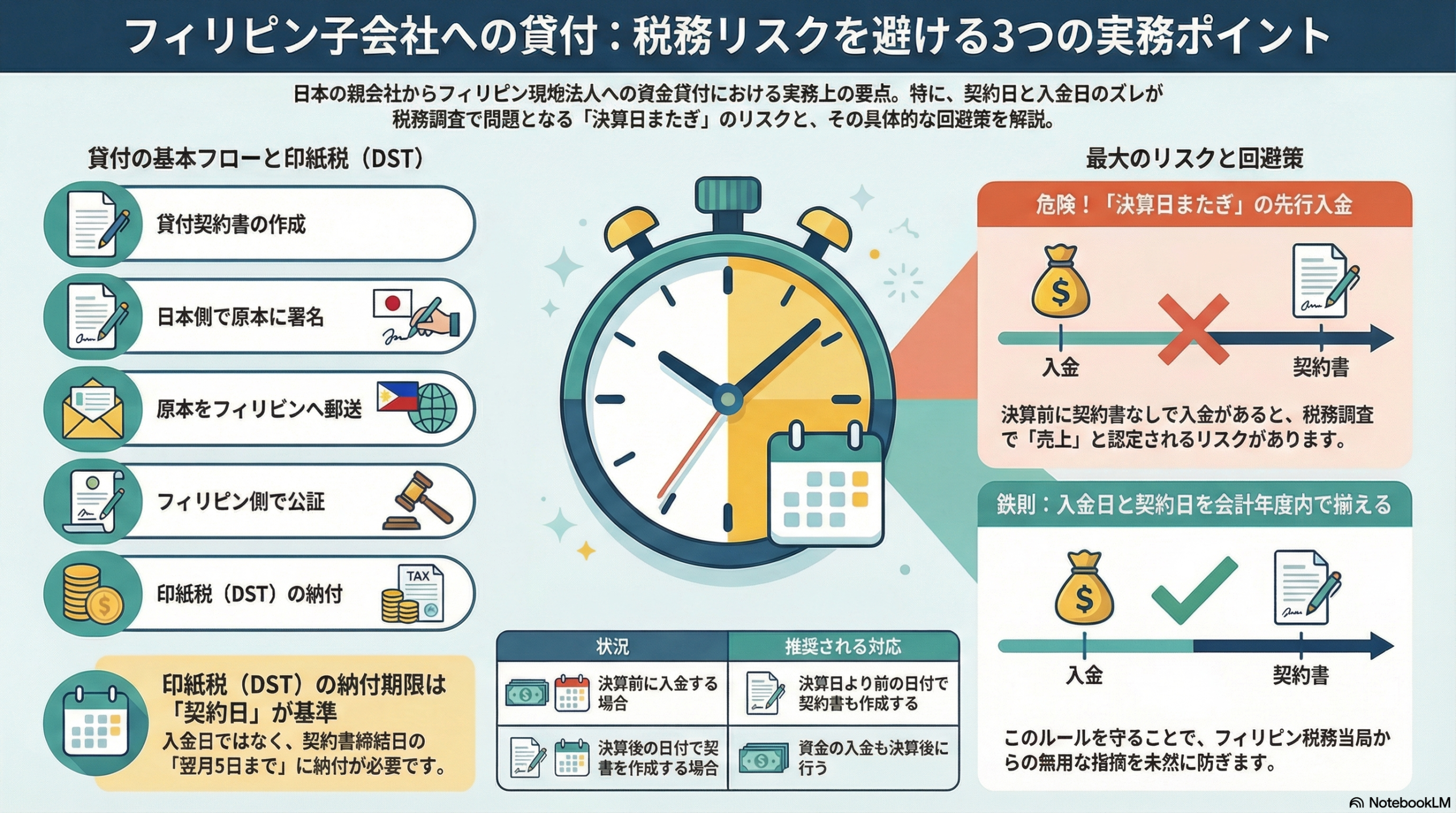

1.借入契約書締結の基本的な流れ

フィリピンにおけるグループ間貸付では、

以下の手順を踏むケースが一般的です。

- 貸付契約書の作成

- 日本側で原本に署名

- 原本をフィリピンへ郵送

- フィリピン側で公証(Notarization)

- 印紙税(DST)の納付

この流れは、前回と同一内容・同一スキームであれば、

特段変更する必要はありません。

2.印紙税(DST)の納付期限

貸付契約書にかかる印紙税(Documentary Stamp Tax)は、

契約書締結日の翌月5日まで

が納付期限となります。

実務では、「入金日」ではなく 契約書の日付(Execution Date)もしくは公証日のどちらか早い方 を基準にDSTの期限が決まる点に注意が必要です。

3.入金日と契約日がズレても問題ないのか?

今回のケースでは、以下のようなスケジュールを想定しています。

- 借入金の入金:2025年6月中

- 契約書締結日:2026年7月1日

結論

👉 決算日をまたがないのであれば、原則として問題ありません。

なぜ「決算日をまたぐかどうか」が重要なのか

フィリピンの税務実務では、「契約より先に資金が入金されている」 という事実に対して、税務当局(BIR)が形式的に次のような見方をすることがあります。

「契約が存在しない時点での入金であれば、一旦は売上(またはその他の課税所得)ではないか?」

特に、決算前に入金があり決算後に初めて契約書が作成されているという場合、税務調査の場面では 一時的に売上認定 を主張される可能性があります。

決算日をまたぐ場合のリスクと対応

決算日をまたぐケースでは、

- 「これは貸付である」

- 「返済義務がある」

- 「利息条件がある(または無利息である理由)」

といった点について、事後的に説明・立証(抗弁)する必要が生じます。

理屈としては正しくても、説明コスト・調査対応コストが無駄に発生します。

実務上の結論(重要)

👉 決算日をまたぐ場合は、入金日と契約書締結日の整合を必ず取ってください。

具体的には、

決算前に入金があるなら

→ 決算前の日付で契約書も作成

決算後の日付で契約するなら

→ 入金も決算後に行う

このルールを守ることで、

不要な税務リスクを事前に回避できます。

4.海外署名者のパスポートと公証実務

フィリピンで契約書を公証する際、

署名者の有効な身分証明書が求められます。

このケースでは、署名者のパスポートがすでに失効していたため、

- 新しい有効パスポートのコピー(カラー)

- 余白部分への署名(3か所)

- 原本を契約書と同封

という対応を行います。

このパスポートを使用して、フィリピン側で公証を行います。

5.アポスティーユは必要か?

本来、日本で署名された書類をフィリピンで正式な公文書として使用する場合、アポスティーユが必要となるケースもあります。

ただし今回のように、

- グループ内の社内文書

- 用途が 貸付契約+印紙税納付

に限定される場合は、

👉 アポスティーユは不要と実務上判断しています。

まとめ

フィリピン法人へのグループ間貸付では、

- 入金日 ≠ 契約日でも問題ないケースが多い

- 印紙税(DST)は 契約日基準

- 公証実務では、署名者の身分証明が非常に重要

- アポスティーユは「目的次第」

という点を押さえておくと、無駄な手戻りやトラブルを防ぐことができます。