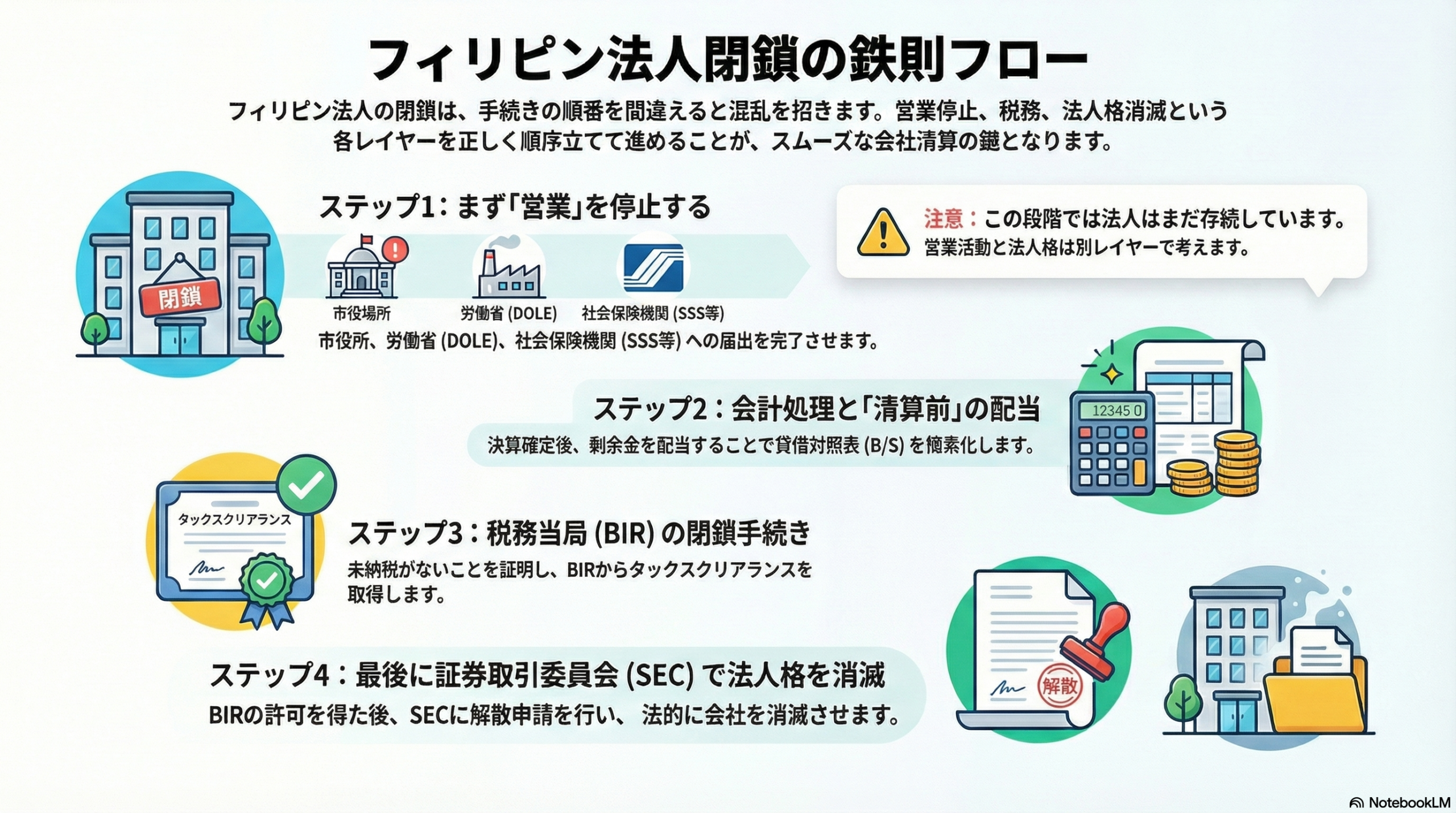

― 営業終了・配当・BIR・SECの関係 ―

フィリピン法人を閉鎖する場合、

「いつ営業を止めるのか」

「配当はいつ出せるのか」

「BIRやSECの手続きはどの順番か」

が分かりにくく、混乱しがちです。

実務上よくある、トラブルになりにくい進め方を、時系列でまとめます。

1. まず「営業」を終了する

最初に行うのは、事業としての営業終了です。

- 営業終了日を決定(例:11月30日)

- Board Resolution(営業終了決議)を作成

- Barangay / City Hall に閉鎖届出

- SSS / PhilHealth / Pag-IBIG(HDMF)へ閉鎖届出

- DOLEへ雇用終了の届出

この段階で、ローカルパーミットや雇用関係はすべてクローズします。

重要なのは、

👉 ここでは法人そのものはまだ存続している

という点です。

2. 決算は通常どおり行う

営業を終了していても、

- 決算日(例:12月31日)

- 年次決算書(FS / AFS)

- 年次法人税申告(ITR)

は 通常どおり行います。営業していない=決算不要、ではありません。

3. 配当は「清算前」に実施する

決算が確定し、Retained Earnings(剰余金)がある場合は、配当を実施することが可能です。

ポイントは以下のとおりです。

営業停止後でも配当は可能。

ただし 清算(Liquidation)開始前であること

配当は「通常の剰余金配当」として扱う

この段階で配当を行うことで、

- 会社に現金を残しすぎない

- B/S(貸借対照表)をシンプルにする

というメリットがあります。

これは後の手続きを考えると、実務的には非常に重要です。

4. BIRのクローズ手続きはその後

配当が完了したら、Bureau of Internal Revenue(BIR) の閉鎖手続きに進みます。

BIRが確認するのは主に以下です。

- 未申告・未納税が残っていないか

- 税務上の債務がすべて清算されているか

営業終了日と、BIRクローズ開始日が数か月ずれていても、実務上は問題になりません。

5. 最後にSECで法人を消滅させる

BIRのTax Clearanceが出た後、Securities and Exchange Commission(SEC) に対して解散手続きを行います。

- Dissolution(解散)申請

- 承認後、法人は法的に消滅

この順番が、最もスムーズで揉めにくい流れです。

まとめ:レイヤーを分けて考える

フィリピン法人の閉鎖では、

- 営業の終了(LGU・労務)

- 法人の存続・配当・税務(BIR・会社法)

- 法人の解散(SEC)

は、別のレイヤーの話です。これを混同しなければ、

- 営業終了後に配当を出す

- 配当後にBIRクローズ

- 最後にSEC解散

という流れは、まったく問題ありません。