フィリピンでビジネスを行う日系企業の皆様、御社は日本の親会社から送られてくる「請求書(Debit Note)」を、中身も確認せずにそのまま支払っていませんか?

「これは親会社が立て替えた実費(Reimbursement)だから、利益は乗っていない。だから税金は関係ない」

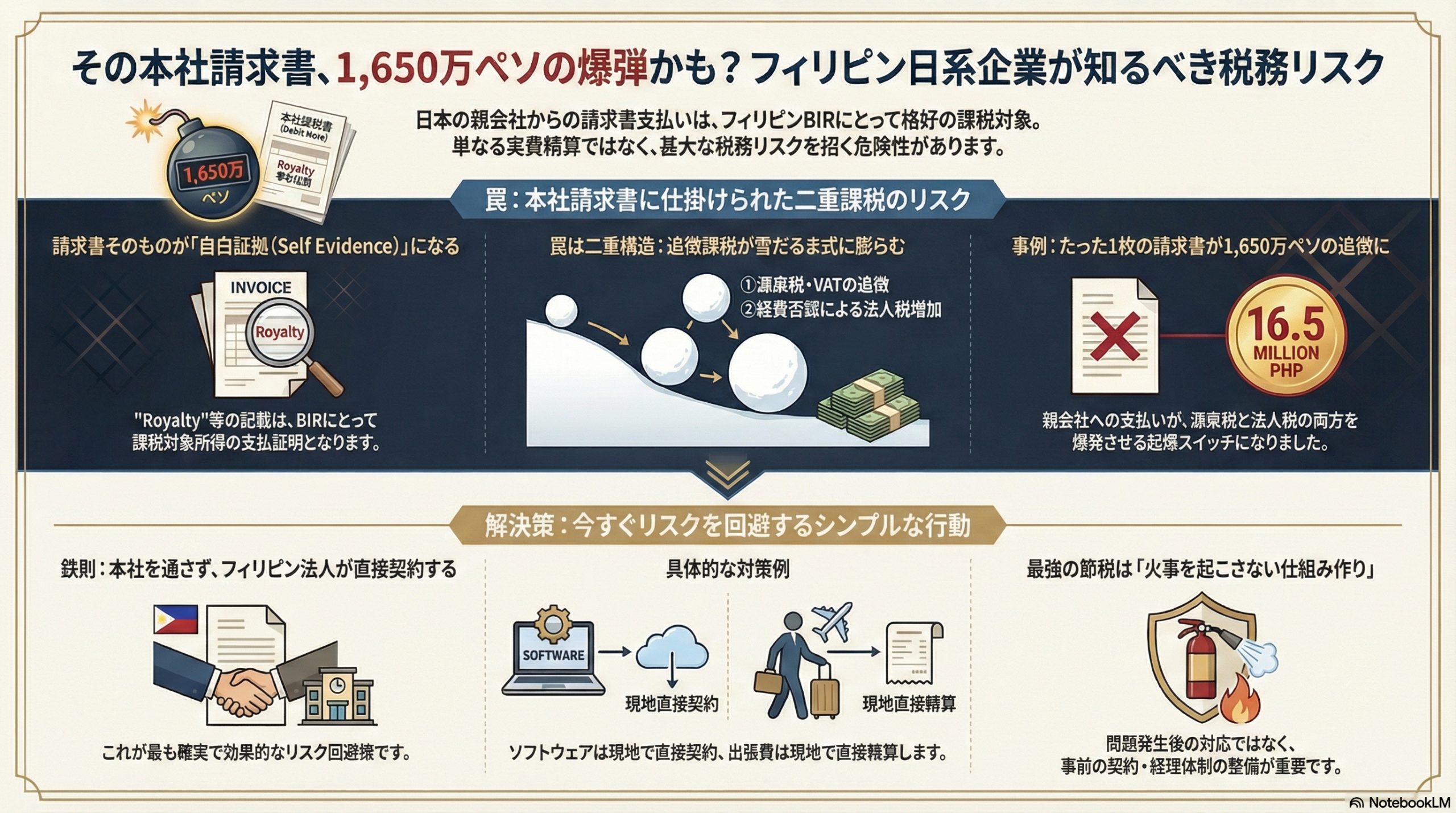

もしそう思っているなら、今すぐその請求書を見直してください。 その一枚の紙切れが、BIR(フィリピン内国歳入庁)にとっては「宝箱(Treasure Chest)」であり、御社にとっては自らの首を絞める「Self Evidence(自白証拠)」になっている可能性があります。

今回は、私が実際に遭遇した「1,650万ペソ(約4,300万円)の追徴課税」の事例を元に、安易な本社振替の恐怖についてお話しします。

なぜ「本社への支払い」はBIRの宝箱なのか?

BIRの調査官が税務調査(LOA)で真っ先に見るのが、国外関連者(親会社)への送金です。なぜなら、ここには「最も簡単に、高額な課税ができるネタ」が転がっているからです。

今回の事例では、ある日系企業が親会社から受け取った請求書に、無防備にも以下のような項目が記載されていました。

- “License fee” (ライセンス料)

- “Royalty” (ロイヤリティ)

- “Chairman’s Tour” / “Golf membership” (会長の旅行費・ゴルフ会員権)

これを見た瞬間、調査官は心の中でガッツポーズをしたはずです。なぜなら、これらはフィリピン税法上、源泉税(Final Withholding Tax: 25%)と最終付加価値税(Final VAT: 12%)の対象となる「所得の支払い」だからです。

調査官は何も調査する必要がありません。御社が保存している請求書(Self Evidence)に、「私はロイヤリティを払いました」と書いてあるのですから。これ以上の証拠はありません。

「Self Evidence」が招く二重の悲劇

「Self Evidence(自白証拠)」の恐ろしいところは、単に源泉税を請求されるだけでは終わらない点です。BIRは以下の二重の罠を仕掛けてきます。

源泉税・VATの追徴 親会社への支払いを「フィリピン国内源泉所得」とみなし、25%の源泉税と12%のVAT、さらに25%のSurcharge(加算税)と年利12%の利息を請求します。

経費の否認(Expense Disallowance) ここが重要です。フィリピンの税法(RR 2-98等)には、「源泉徴収を行っていない支払いは、法人税の計算上、経費として認めない」というルールがあります。

つまり、親会社に払った100の経費が、税務上は「0」になり、その分法人税(Income Tax)が跳ね上がります。 今回の事例でも、親会社からの請求約300万ペソに対し、源泉税の未納を指摘された結果、同額の300万ペソが経費否認され、法人税の追徴課税につながりました。

たった一枚の請求書が、「源泉税」と「法人税」の両方を爆発させる起爆スイッチになってしまったのです。

「立替金だから大丈夫」は通用しない

日本の経理担当者はよく「実費精算なのだから課税されないはずだ」と主張します。しかし、BIRにおける実務は冷酷です。

当事者である親会社の経理担当社が、自分で作った子会社への請求書には、証拠能力はありません。たとえ立替経費であっても、そこに本社経費が乗っている可能性があります。経費を載せていないとしても、それをBIRに証明することは不可能です。

いくら口頭で「実態は違う」と説明しても、BIRの前では無力です。

証拠として採用されるのは、ベンダーなどの請求書であり、子会社の社名、住所、TIN番号が一文字も間違いなく印字されている場合のみです。

解決策:その請求書を今すぐやめろ

では、どうすればよいのか? 私がクライアントに助言する解決策はシンプルです。

「本社を通すな。現地で直接契約しろ。」

- ソフトウェア・ライセンス: 親会社が一括契約して配賦(Allocation)するのではなく、フィリピン子会社がベンダーと直接契約を結んでください。そうすれば、インボイスは御社宛に発行され、適切な税務処理が可能になります。

- 親会社システムの利用料:これも同じく一括契約して配賦(Allocation)するのではなく、フィリピン子会社がベンダーと直接契約をするべきですが、現実的には不可能でしょう。ベンダーからの生の請求書に、そのうちの何割かがフィリピン法人に割り当てられていることを明確に示すことで、経費として認めさせることができるかもしれませんが、容易なことではありません。

- 出張費・接待費: 親会社に立て替えさせるのをやめてください。コーポレートカードで支払うか、出張者が現地で精算すれば、国外送金のリスク自体が消滅します。

結論:税務調査は「事前の準備」で決まる

今回の事例では、私が介入し、法的なロジック(RMCの遡及適用禁止や経費性回復の規定)を駆使して、1,650万ペソの請求を約165万ペソ(約90%減)まで圧縮する交渉を行っています。

しかし、本来であれば、最初から契約形態を整えておけば、この165万ペソすら払う必要はなかったのです。

「前の会計事務所は何も言ってくれなかった」と嘆く前に、自社の請求書を見直してください。そこには、BIRが喜ぶ「宝物」が眠っていませんか?

もし、ご自身の会社に「Self Evidence」のリスクがあると感じたら、手遅れになる前に、「戦う会計士」にご相談ください。火事になってから火を消すよりも、火事を起こさない仕組みを作ることが、最強の節税です。