2024年現在、フィリピンの税務当局(BIR)は活発に税務調査を行なっています。

フィリピンの税務調査対応は、ゲーム理論で成り立っています。

まず、前提として、BIRが算出する税額は、きちんとした計算書とともに出てくるため、一見、きちんとした根拠があるように見えるのですが、本来払わなくても良いものをシレっと入れてきたり、特に調べもせず、全てを否認するという乱暴な方法で計算されたり、決算書から重複して数値を引っ張ってきたりということが頻繁にあります。

これを一つ一つ読み込んで、再計算するとほぼ全てのケースで1/10から1/20の金額になります。

もちろん、税務申告書がめちゃくちゃで、かつ、抗弁しようにもチキンとした資料が残っていないなどの理由から、いくら計算しても1/5くらいにしかならないということもあります。

ここでは、前提として、①決算書や税務申告書の全ての数字の根拠が分かっている②証憑は全部とは言わないまでも98%くらいの証憑が残っている③大きな部分で税法の理解を間違えていない として話を進めます。

大きな瑕疵が無いと分かっている場合

プレイヤーは、税務署と納税者です。それぞれの立場は下記となっています。

【税務署】

・100の追徴課税があるとして、初回の計算書を出してくるが、その満額を徴収できるとは思っておらず、20~30が徴収できれば良いと思っている。

・納税者が妥協せず、さらに調査を進めた場合の手続きの手間と、証憑を検査する手間を省きたいので、できれば早期に決着したい。

特に、調査が次の段階に進んだ場合の証憑の外形的なチェックとそのリスト化には税務署側にも多大な労力がかかると思われる。

・また、調査が次の段階へ進むと担当者が変更になり、自分の手を離れるので、なるべく自分の段階で納税者に妥協させたい。

・「さらに調査を進めると、もっと金額が増えるぞ」といった脅しに近いことを必ず言う。

・納税者と金額に妥協したら、その半分は現金で持参させる習慣がある。

【納税者】

・なるべく低い金額で解決したい

・長引けば長引くほど納税者にとってはストレスであるので、早期決着をしたいと考える。

・ほぼ全ての現地の会計士は、税務署の計算書の意味は概ね分かるにせよ、本当にその数字があっているのか、根拠となる条文はあるのかといった、懐疑心を持たない。

再度自分で計算してみたり、概算でどれくらいの金額が正当か検討してみる、といった行動をとることが皆無である。

・ほぼ全ての現地の会計士は「さらに調査を進めると、もっと金額が増えるぞ」という脅し文句に、そのまま反応し「とにかく早く払ったほうが良い、そうしないと大変なことになる」と税務署の言ったことをそのまま事業主に伝え、短時間での判断を迫る。

・調査が進むと、全ての証憑の形式チェックが行われる可能性が高く、そうなるとわずかな誤字や脱字で証憑が無効になるため、調査が進むと不利になることは事実である。

・また調査が進むと、より多くの証憑が税務署側の手に渡るため、本来指摘されていなかった項目が新たに指摘される可能性がある。

・初回の計算書を精査し、説得力のある抗弁書を作成するには専門家の協力が不可欠である。時間に余裕がない場合など、協力してくれる専門家を見つけることが困難な場合がある。

また、専門家に依頼する費用がそれなりにかかる。専門家の側も、積極的に請けたいとは考えないため、かなり割高な金額を提示してくる可能性が高い。

・専門家に依頼した結果、最終的にBIRの提示する妥協金額よりもトータルでの出費が多くなることも十分ありえる。

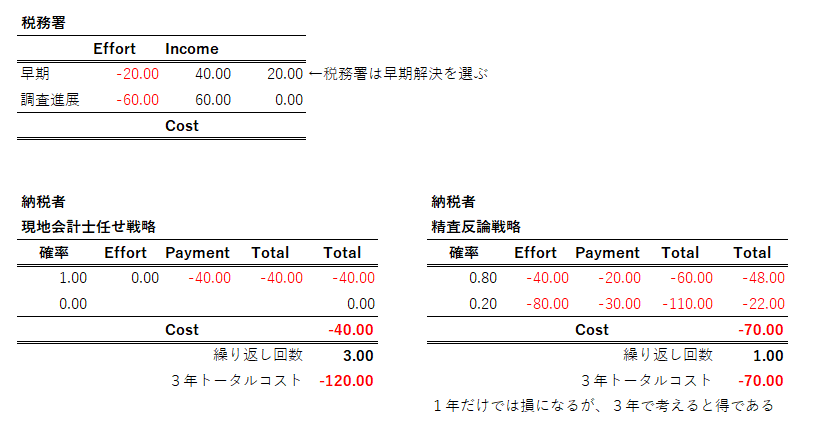

【仮定】

本来の納税額が10

税務署の初回の計算書が100

税務署が提示した妥協金額を40

【税務署】

早期決着の場合、(労力=-20、 収益=+40)=+20

調査進展の場合、(最終的な労力=-60、 収益=+60)=+0

➔ 税務署は早期決着を選好する傾向が強い。

【納税者側】

A) 現地の会計士に任せ、一切の反論を行わない戦略(現地会計士任せ戦略)

早期決着の場合、(労力=0、 収益=-40)=-40

ここで終了し調査は進展しない。

B) 精査し、反論を提示する戦略(精査反論戦略)

早期決着の場合、(労力=-40、 収益=-20)=-60

この結果、80%の確率で、早期決着に至り、20%の確率で調査進展するとする。

調査進展の場合、(最終的な労力=-80、 最終的な収益=-30)=-110

➔ 期待値を計算すると-70

よって単年度で見た場合、現地の会計士に任せ、一切の反論を行わないほうが有利である。

そこで次の条件を加えてみる。

【条件】

現地会計士任せ戦略を選んだ場合、翌年、翌々年も税務調査があり、合計3回、同じことが起きる。

精査反論戦略を選んだ場合、翌年、翌々年は税務調査が来ることはない。

この場合、3年間での収益は、-120 対 -70となり、精査反論戦略を選んだ方が大幅に損失を抑えることができる。

【この条件下での結論】

会計士依存戦略

短期的な楽さと引き換えに長期的なペナルティ

根本的な問題解決を避け、表面的な対処に終始

結果として毎年似たような指摘を受ける

税務署との力関係が常に不利な状態が続く

精査反論戦略

精査・反論は初期コストが高いが、長期的なメリット大

税務調査対応の体系的なアプローチが構築できます。

証憑管理の体系的な仕組みづくりをするようになります。

税法解釈の社内ナレッジが蓄積されます。

税務署との建設的な関係を構築できます。

長期的な視点での問題解決につながります。

しかしながら、納税者側に決定的な瑕疵があることがわかっている場合などはまた状況が変わってきます。

その都度、リスクを見積もって、どちらの戦略を取るべきかを検討する必要があります。

大きな瑕疵があるとわかっている場合

次は、税務申告に大きな瑕疵があると分かっている場合です。

更に調査進展し、仮に1年前の申告書にも調査が及ぶと同じ額の指摘をされる可能性があるとします。

【仮定】

本来の納税額が50

税務署の初回の計算書が100

税務署が提示した妥協金額を70

【税務署】

早期決着の場合、(労力=-20、 収益=+70)=+50

調査進展の場合、(最終的な労力=-60、 収益=+100)=+40

➔ 税務署は早期決着を選ぶとは限らず、調査進展を厭わない。

【納税者側】

A) 現地の会計士に任せ、一切の反論を行わない戦略(現地会計士任せ戦略)

早期決着の場合、(労力=0、 収益=-70)=-70

ここで終了し調査は進展しない。

B) 精査し、反論を提示する戦略(精査反論戦略)

早期決着の場合、(労力=-40、 収益=-50)=-90

この結果、20%の確率で、早期決着に至り、80%の確率で調査進展するとする。

税務署の要求は70であり、瑕疵があることを把握し強気であるためその金額以下での早期決着に応じない可能性が高い。

調査進展の場合、(最終的な労力=-80、 最終的な収益=-100)=-180

➔ 期待値を計算すると-162

さらに、税務的な瑕疵がある場合は単年度だけでなく、その前年もしくは翌年の税務申告にも同様な瑕疵があることが多いので、同様のことが2回繰り返すと仮定する。

この場合、3年間での収益は、-210 対 -324となり、現地会計士任せ戦略を選んだ方が損失を抑えることができる。

総合すると、税務調査が入った場合、短時間で重大な瑕疵があるかどうかを判断し、どちらの戦略をとるかを決めることになる。