フィリピンでは、パソコンで作成した請求書や領収証は正式なものとは認められておらず、税務署の認可を受けた印刷業者にて指定の書式で印刷した、複写式の請求書と領収証を使用する必要があります。それらは原本を保管しなければなりません。

2024年4月11日発行 RR 3-2024により、オフィシャルレシートは税務上必須の帳票ではなくなり、補助帳票となりました。

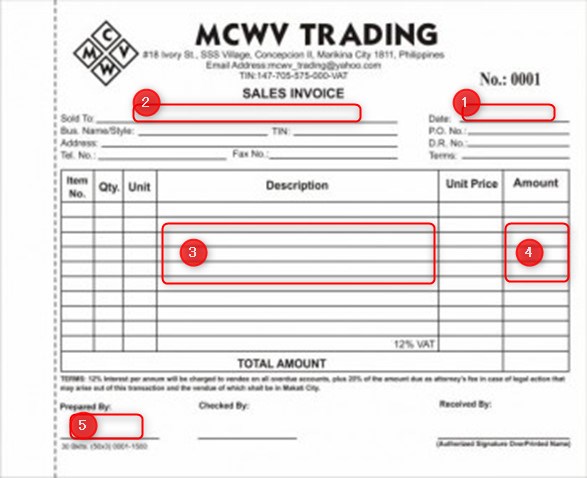

オフィシャル・インボイスの記入方法

- 日付(*)

- 誰から受領したか(*)

- 摘要

- 金額の明細(VATの有無、源泉の有無)

- 作成者(*)

注意事項

- オフィシャルインボイス(通常は50枚で1冊)には通し番号が打たれておりますので、ランダムな日付で使用することはできません。

- 普段はXEROやエクセルなどで請求書を作成していると思いますが、それとは別に、手書きでこのオフィシャル・インボイスにも同じ内容を記入しておく必要があります。

- 2枚複写のうち、上の紙を顧客へ渡し、下の紙(複写の方)は切り離さずに保管します。

- 海外の顧客(日本の親会社など)はこの紙を必要とはしませんので、その場合は、2枚とも切り離さずに保管しておけば良いかと思います。

- ときおり行われるタックスマッピングと呼ばれる抜き打ち立ち入り調査で、必ずこのオフィシャル・インボイスが使われているかのチェックが行われます。最後のページの日付が、2,3週間以内の日付であれば罰金はありません。1年以上記入していない、というような場合は、法人規模(売上)に応じて罰金が課され、最高で50,000ペソの罰金となります。なお、内容のチェックは、ほぼありません。

- non VATの場合は、安全のため、大きく[non VAT SALES]と記入してください。例えば日本の親会社からの売上を受領した時は、non VATですので[non VAT SALES]と記入します。12%を納税しろ、と言われるのを防ぐためです。

いつ記入するか

売上が確定し次第、月に1回のペースで記入してください。

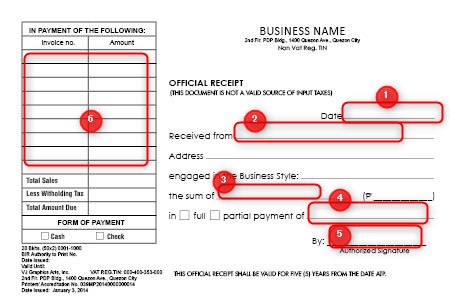

オフィシャル・レシートの記入方法

- 日付(*)

- 誰から受領したか(*)

- 金額(数字(*)と英語)

- 摘要

- 金額の明細(VATの有無、源泉の有無)

- 受領者(*)

注意事項

- オフィシャルレシート(通常は50枚で1冊)には通し番号が打たれておりますので、ランダムな日付で使用することはできません。

- 時間がないときは、(*)印のみでも記入しておき、日付が前後しないようにします。

- 2枚複写のうち、上の紙を顧客へ渡し、下の紙(複写の方)は切り離さずに保管します。

- 海外の顧客(日本の親会社など)はこの紙を必要とはしませんので、その場合は、2枚とも切り離さずに保管しておけば良いかと思います。

- インボイスと同様に、ときおり行われるタックスマッピングと呼ばれる抜き打ち立ち入り調査で、必ずこのオフィシャル・レシートが使われているかのチェックが行われます。最後のページの日付が、2,3週間以内の日付であれば罰金はありません。1年以上記入していない、というような場合は、法人規模(売上)に応じて罰金が課され、最高で50,000ペソの罰金となります。なお、内容のチェックは、ほぼありません。インボイスのチェックは無いこともありますが、こちらのレシートの方は必ずチェックがあります。

- non VATの場合は、安全のため、大きく[non VAT SALES]と記入してください。例えば日本の親会社からの売上を受領した時は、non VATですので[non VAT SALES]と記入します。12%を納税しろ、と言われるのを防ぐためです。

いつ記入するのか

一般的には、売上げと認識する現金(銀行振込、小切手での受領も含みます。)を受領したときに、受領した金額そのものを記入します。

親子間で未払金と未収金を相殺し、実際には送金が行われないケースも多いと思いますが、この場合にもオフィシャルレシートを記入すべきかどうかは細則がありません。相殺を行った資料を作り、オフィシャルレシートの記入は不要と考えてよいかと思います。

売上ではない現金を受領したときに、相手が「現金授受の証明としてオフィシャルレシートをくれ」と言うことがあります。この場合も、オフィシャルレシートを発行して問題ありません。売上であるいう誤解を受けないために、大きく「This is not SALES」と書いたり、摘要欄にしっかりと[Payment for loan]というように、「売上ではない、従って12%の納税も発生しない」ということを強調することをおすすめします。

オフィシャル・レシート、オフィシャル・インボイスの保管

オフィシャル・レシート、オフィシャル・インボイスをどこに保管するべきかという説明です。

リアルオフィスを登記している法人

リアルオフィスにオフィシャルレシート、オフィシャル・インボイスを保管します。

バーチャルオフィスで登記している法人

- 他にリアルオフィスがなく、バーチャルオフィスしか登記していない場合

そのバーチャルオフィスにてオフィシャル・レシート、オフィシャル・インボイスを保管するように税務署から指導を受けます。しかしながら、現在使用中の50枚をバーチャルオフィスに置いてしまうと、普段使用することが出来ませんので、税務署の指導は現実的には非合理的なものとなっています。

妥協案として、現在使用中のオフィシャルレシート、インボイスは携行し、使用済み及び未使用のオフィシャル・レシート、インボイスのみをバーチャルオフィスに保管するしか無いと思います。 - 他にリアルオフィスの支店があり、BIR登録も済ませており、枝番-001のTINナンバーを取得している場合

この場合は、本店用途は別に、その支店用のオフィシャル・レシート、オフィシャル・インボイスの印刷も義務付けられます。本店には枝番-000のオフィシャル・レシート、オフィシャル・インボイスを保管し、支店には枝番-001のオフィシャルレシート、インボイスを保管します。本店のオフィシャル・レシート、オフィシャル・インボイスは使用する機会がありませんので、タックスマッピングで未使用を指摘された場合は、「別に支店があり、全ての売上は支店で受けているので、未使用でも問題ない」と返答してください。黙っていると罰金を課せられます。