フィリピンにおける法人登記の手順の概要

フィリピンの会社設立といえば、通常は市の営業許可や税務署登録は含まず、SECにおける法人登記までのことを指します。

法人の登記というのは、新規の申請であるという性格上、過去の書類をかき集める必要がなく、申請そのものが容易であることが特徴です。さらに、実地検査も無いし、チェック項目が少ないために、「申請が下りなかった」というようなトラブルが起きることもありません。このような理由から、弁護士や、会計士事務所、コンサルタントなどには好まれる許認可です。すでにある法人を買い取るよりも、新規で設立したほうがはるかに簡単です。

大きな流れとしては

- 会社の目的と、それに応じたフィリピン資本と外国資本の比率を決定します。

- 株主、出資比率を決定します。

- 申請内容をWEBに記入して審査を受けます。

- 銀行に資本金を預け入れます(省略も可能)

- 仮承認がおりましたら、原本に発起人が署名をし、システムにアップロードします。

- 承認が下りるのを待ちます。

となっています。

外資比率の決定

最初に、会社の目的を決め、外資比率を決めるのですが、ここが最も難しいところであり、現地のコンサルタントなどとよく打ち合わせをして検討をしなければなりません。

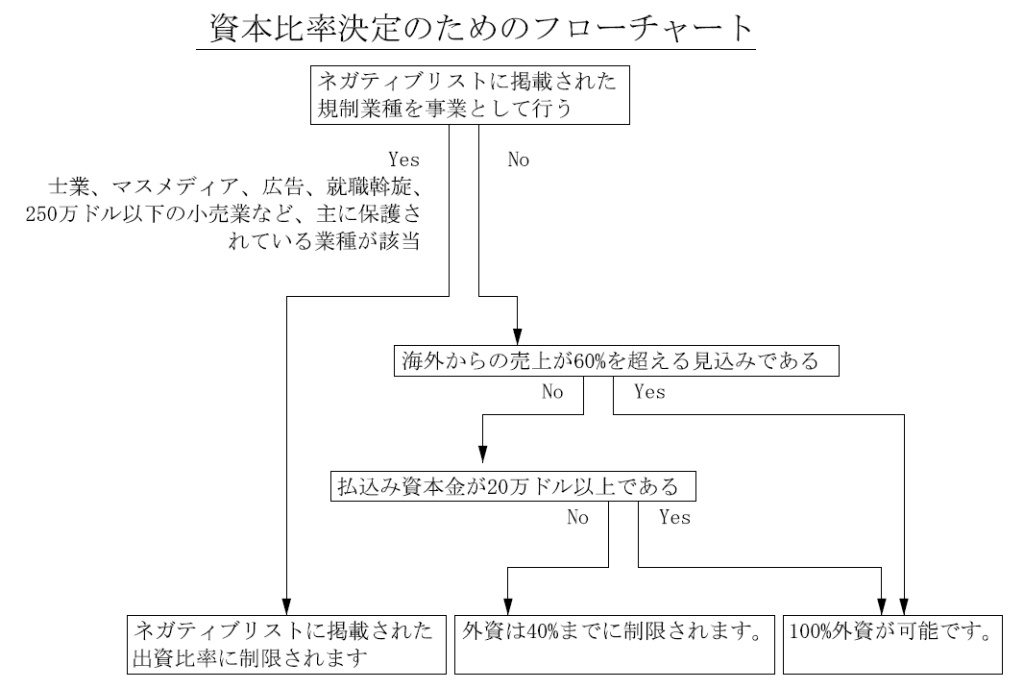

以下、『資本比率決定のためのフローチャート』にそって解説します。

1: やろうとする事業をネガティブリストと照らし合わせ、該当しているかをチェック。

YES(該当している)の場合。例えば、小売り、飲食、広告、専門職、雇用斡旋などは規制業種としてネガティブリストに載っているので、そのリストに記載された以上の外資は認められません。特に、小売り、飲食、専門的職業(医師、弁護士、建築士など)への外資の参入は1%も認められません(→25,000,000ペソ以上の資本金であれば、小売りもOKとなりました)。

NOつまり、目的とする業種が、ネガティブリストに掲載されていなかった場合、最低でも40%までの外資は認められることになります。②へ進みます。

2: メインの売り上げが輸出による外貨獲得かどうかをチェック。

YESの場合。100%外国資本で法人を設立できます。売り上げの60%以上が外貨であると言えればOKです。製品の輸出だけでなく、サービスの輸出であってもかまいません。ただし、売り上げの60%は外貨であっても、残りの40%のペソ売り上げは、規制業種であってはなりません。例えば、売り上げの6割は日本からの開発案件の受注でまかない、残りの40%は現地のレストランでの売り上げ、というのは不可です。

NOの場合。つまりメインの売り上げがペソである場合は、③へ進みます。

3: 資本金を20万ドル以上積むかどうか。

YESの場合は、外資100%での設立が可能です。

NOの場合は、④へ進みます。

4: 50人以上を雇用し、かつ10万ドル以上の資本金を用意するかどうか

YESの場合は、外資100%での設立が可能です。

NOの場合は、外資は40%までに制限されます。

以上で資本比率は決定します。

ソフトウェア開発、コールセンター、飲食、英会話教室など、典型的な業種であれば、1直線で決まってくるため、ここで悩むことは殆どありません。

難しいのが、「本来はネガティブリストに掲載された規制業種なのだが、外資100%でやりたい。」という時です。

規制業種を100%外資でやろうとすることの危険性

例えば、「本来、広告業なのだが外資100%でやりたい。」「英語の留学型学校を外資100%でやりたい」というような場合があります。

結論から言えば、登記申請書類に何を書いてもSECが実地検査を行うことは無いので、意図的に曖昧な記述をしてしまえば、登記自体は希望した通りに下りることもあります。ただし、それに伴うリスクは予測不明であり、それを承知の上で、自己責任で行わなくてはなりません。そのリスクとは、少々長くなりますが、下記のようなものです。

例えば、人材紹介のサイトを外資で運営したいような場合。「ネットを通した人材紹介業」と記載すると、規制業種に該当してしまうため、外資は認められなくなってしまいます。こういうとき、現地の弁護士の多くは「ビジネスに関するコンサルティング業務。と書いて、20万ドルの資本金にすればよい。ノープロブレムだ」、とアドバイスをするかもしれません。実際、申請書に記載する表現さえうまく工夫すれば、外資での設立は可能です。

しかしながら、問題が無いのはその時だけの話であり、実際に事業を開始し、取引先が増えていくと、やっかいな問題が生じます。登記しか請け負わない弁護士にとって、取引開始後のトラブルは自分には関係がないので、「ノープロブレム」と言います。

実際に事業を開始してみます。サービスを提供する相手に対し、請求書や領収証に書く時に、「コンサルティング・フィー」と書くと「人材を紹介した仲介料だから、コンサルティング・フィーではない。人材紹介コミッションと書け」と言われる可能性があります。

では、「人材紹介コミッション料」と記載すればよいかというと、今度は「人材紹介業を行ってよいということを示すライセンスと登記書を提出してくれ」と言われる可能性があります。

フィリピンにおける商取引において、請求書や領収証の記載は厳格です。

まず、源泉徴収の比率が、支払う費用の性質によって数種類に分かれているため、対価を支払う側の会社の経理が常に神経をとがらせています。源泉徴収率を間違えると、費用を支払う側に追徴金が課されるため、これは自然なこととなのです。さらにどの会社でも、経理担当者というのは、自分の知識は見せたいという欲求があり、また、相手に上から目線で指示を出すのを好む性分なので、なんの遠慮も無く、請求書や領収証の記載変更指示を出してきます。

さらにコンプライアンスに厳しい会社だと、「取引先が正当なライセンスや登記書を持っているかどうか」は必ず確認してきます。

もっと怖いのが、同業者からの監視です。「俺たちは外資で出来なかったのに、あそこは外資でやっているのはおかしい。密告してやれ」ということが起こりえます。いわゆる相互監視システムの発動です。ある日突然、SECから出頭命令が送られてくるかもしれません。さらに、法人資格が監視ポストに入り、最悪の場合、法人資格を止められる可能性もあります。

以上のような理由から、法人登記を通すのは簡単ですが、実際に取引を続ければ続けるほど、問題が大きくなっていく可能性を孕んでいることに注意しなければなりません。

上記は、人材紹介を例に挙げましたが、他に「規制業種であるが、参入を希望する可能性が高い業種」としては、医療系、設計系、エンジニアリング系、教育系、雇用斡旋系、広告系、水産系などが挙げられます。

私自身の会社であれば、そういった爆弾を設立当初から抱えていく勇気はありません。まじめにやっていても次から次へトラブルは沸いてきますので、最初からあえて余分なリスクを抱え込んで、マイナスからのスタートをする気にはとてもなれません。

SEC登記イコールお墨付きではない。

日本人の多くは「通ってしまえばこっちのものだ。」と考えますが、登記イコールお墨付きと考えるのは間違いです。

登記における、SEC側の見落としは、時おり見られます。

外国人が株主に入っているのに、飲食業の登記がおりてしまったケース、同じく、外国人が株主に入っているのに、教育施設の登記がおりてしまったケース、書記役が日本人のまま通ってしまったケースなど山ほどあります。株式発行数の計算が、1桁間違っていても通ってしまうことがありました。

このように「間違って登記されてしまった法人」は、通常時にはなんの問題も起きません。

ところが、住所地変更や、店の商号の追加申請をきっかけとして、「この登記、おかしいぞ」と問題が露呈することがあります。「日本人の役員を削除し、フィリピン人の役員を選出せよ」というような指示が来ることがあります。すぐに対処すれば、大きな問題になることはありませんが、「登記されたのだから安心」と考えてはなりません。ダメなものはダメであり、「下りたのだから良いではないか」と言う理屈は、フィリピンでは一切通用しません。

SECで書類審査をするのも弁護士。

登記の申請書に記載する文言を工夫することにより、「何でもできる会社にしてください」とリクエストされることがあります。日本では、法人の登記時に、10項目以上の事業内容を記載することも珍しくありませんが、フィリピンでは、そうはいきません。

フィリピンの登記では、会社の目的として、第1の目的と第2の目的を書けるようになっています。3つ以上の事業をやりたい場合は、2つめと3つめの目的を「第2の目的」として記載すれば問題ありません。

だからといって、やるかどうかもわからない業種をどんどん記載していくと、全ての業種について「資本構成が適切かどうか」をチェックしなければなりません。

また、忘れてはならないのが、SEC登記の申請書を用意するのが弁護士だとしても、SEC側で書類を審査するのも弁護士であるということです。「弁護士を使って、会社の目的をうまく曖昧に書いて登記をおろしてしまおう」と考え、曖昧な表現で作文して提出すると、SECの弁護士から『「但し○○を除く」と追記しろ』とコメントが入ります。

例えば、「建築の図面を書く事業」と会社の目的欄に記載して持っていくと「但し、エンジニアリングと設計行為は行わない」と記載させられるでしょう。「勉強の個別指導を行う」と書けば「但し教室を所有しない」と記載させられるでしょう。「○○を業者に卸す事業」と記載すれば「但し小売業は行わない」と記載させられるでしょう。

どんな事業が外資企業に認められており、どんな事業が認められていないかは、SECの弁護士は熟知しています。曖昧な文章で煙に巻こう、と思っても先手を打たれるため、こういう作戦はなかなか難しいのです。

また「小売業に関するアドバイスを行うコンサルティング業」というような文章は“小売り”という規制ワードが含まれているので不可となります。文章をよく読めば、やろうとしている事業はコンサルティング業であって、小売業ではありません。それでも、事業の目的欄に”Retail”という言葉を使用すると、確実に削除指示が来ます。Trainingという言葉も、SECの弁護士からみると、職業訓練を想起させるため、二言目には、TESDAのEndorsementを取得しろ、と言われます。

このように、憲法や法律によってフィリピン人が自国を保護しようという感覚は、日本人とは比較にならないくらい、強く、明確です。むしろ日本人が見習わなければならない部分かもしれません。こういう領域に、外国人は無茶をして足を踏み入れてはなりません。

結局の所、法人の登記においては、実際にやろうとする事業のみを、ありのままに、素直に表現した文章を用意し、登記へ望むべきです。なにか新たな事業を始めたいときは、その時点で記載事項の追加をすれば良いのです。

会社設立時に求められるEndorsementとは

SEC登記の申請を持って行くと、「○○省からEndorsementを取得してこい」と言われることがあります。

教育に関する事業であれば教育省、輸出入が関連する事業であれば税関、無線が関係するなら無線局、金融が絡むなら金融庁、農林水産物が絡むなら農林水産局、という具合です。

Endorsementというのは、「こういう法人を設立したく思いますが、よろしゅうございますか」というレターを監督官庁に提出し、それに対して発行されるであろう「特に問題ないから設立を進めなさい」というレターを指します。

事業内容にあまりたくさんのことを記載してしまうと、監督官庁がいくつも出てきてしまい、取得しなければならないEndorsementの数がどんどん増えてしまいます。登記にかかる時間が伸びるばかりで無く、出資比率の制限も増えていくので、会社の目的は多くても3つまでにしておくべきでしょう。

Endorsementを求めるところからも、フィリピンの公的手続きの厳格さが理解できます。

法人名の決定方法

フィリピンにおいて、法人の名称は、所在地・業種・規模を問わず、フィリピンの全法人との比較重複チェックが行われるのが特徴です。同一あるいは酷似した社名は使用することが出来ません。

自分が使おうと考えた社名が、仮にミンダナオの田舎の小さな会社と同一、あるいは極度に類似していれば、その社名は使うことが出来ません。

いくらでも同じ名前の法人名称を使える日本とは、大きな違いです。

また、社名の決定に際しては、いくつかのルールがあります。

- 株式会社の場合、Corp.(Corporation)もしくはInc.(Incorporated)のどちらかで終わらなければなりません。たとえLtdという言葉で社名を終わらせたいと思っても、Ltd. Inc.となってしまいます。

- Design, Engineering, Schoolなどの規制業種を想起させる単語は使用できません。(もちろん、フィリピン100%資本の会社であれば使用可能です)

- 類似した社名がすでにある場合、先に登記した会社から承認を得ない限り、使用できません。類似しているかどうかは、SECの弁護士の判断によります。

社名のチェックは、比較対象が膨大であるため、シンプルな社名はまず通らないと思った方が良いでしょう。一般名詞+Corp、一般名詞+Inc というパターンは、不可能と思った方が良いでしょう。

データベースチェックにおいて、「完全に同一では無いがNG」」という結果が出た場合、「データベースのチェックではNGとなりましたが、それほど似ていませんので承認をお願いします」というレターを書くことにより、多くの場合は認められます。この判断も弁護士によって行われ、日数は10日ほどかかります。

オフショア・マネジメントからのアドバイス

社名を考えるときのコツとしては

1 造語を使ってみる。

2 イタリア語や日本語などの英語以外の外国語から持ってきてみる。

3 Service、International、Solutions、Digitalなどの言葉を加えていって、3語〜4語にしてみる。

などが挙げられます。 中でも、“造語“は通りやすく、覚え得やすく、個性的であるのでおすすめです。ただし、弁護士から「言葉の意味は何か」と言うことを必ず聞かれるので、回答を用意しておかなければなりません。

社名予約時のトラブル

※ここに記載された社名予約プロセスは2014年当時のもので、現在は社名予約というプロセスはありません。

データベースによる社名チェックは、SECのWEBサイトでも行うことができます。

しかし、さすがはフィリピン。ネットで重複チェックを行ったときの結果と、SEC内でチェックを行ったときの結果が異なることがしばしばあります。

ネットで事前チェックをしたときはパスしたのに、社名の予約に行ったらNGだったということが何度かありました。これが第一のトラブルです。

社名チェックを無事パスし、料金を支払えば、その社名を最長120日間予約することができるので、その間に登記の申請を進めます。

120日以内に登記が完了しなかった場合でも、また費用を払えば延長が可能です。

費用を払い込んで、社名の予約完了を示す書類を受け取ったとしても、これで社名が確定したわけではありません。どんでん返しで、社名に不可が出ることがあります。

最終的に登記が下りる段階で、SEC側が、再度データベースに社名重複チェックをかけることがあります。実際にあったケースでは、登記がおりる直前になって、突如、1ヶ月前にはなかった社名が、現れたことがありました。類似性の高い社名だったため、社名変更を余儀なくされました。その相手の社名が、いつ登記されたものなのかを調べると、半年も前に登記されていたことがわかりました。半年前であれば、1ヶ月前の時点で、データベースに載っていなければならないのですが、なぜかチェック時には上がってこなかったのです。

また、Designという規制ワードを使ったために、登記が下りる直前に削除を命じられたことがありました。

そのほか、「社名が、誤解を招くのでServiceという単語か何かを付け加えろ」と、登記がおりる直前に指摘されたこともあります。このときは、銀行の預金証明書の書き換えなど、かなりの手戻りが発生しました。

名前の予約が済んでいても、それは表面的な重複チェックであり、総合的な妥当性のチェックは、弁護士によって、改めて行われるのです。

これらのことから、社名の予約を完了したからといって、100%その名前を使用できるわけでは無く、95%くらいの確度であると思った方がよいかもしれません。

発起人(Incorporator)の決定

発起人とは、会社が発足するときに資本金を持ち寄った株主のことを言います。

その後は、株は譲渡を繰り返して別の株主の手に渡ったりするわけですが、発足時の株主だけは、発起人(Incorporators)といって、区別されています。

外資の比率が決まったら、その比率に合致するように、フィリピン人と日本人の発起人を決めます。

発起人を決める際の基本的なルールとしては

- 発起人として、必ず最低2人の「自然人」を集めなければなりません。法人も株主になることはできますが、人数には含まれないので、法人の他に自然人を2人以上探してこなくてはならなりません。

- 資本比率は、出資額ではなく、株式数で判断されます。

60%がフィリピン資本でなければならない場合、発行株式数の60%以上をフィリピン人が持たなくてはなりません。1名のフィリピン人がその60%全てを持っても良いし、3人や4人に分散して持っても良いです。もちろん、外資100%が認められている事業であれば、5人の発起人全員を日本人としても構いません。

1株あたりの価格が異なる2種類の株を発行する場合も、資本比率は出資額ではなく、株式数で判断されます。

発起人の名前は、会社が存続する限り、登記書類に残ることになります。株を譲渡しようが、発起人の氏名、住所、パスポート番号、TINナンバーは、永遠に書類に残ります。そして、登記の書類はSECへ行けば第3者であってもコピーを取ることが出来るので、このことは知っておいた方が良いでしょう。

オフショア・マネジメントからのアドバイス

2019年にフィリピンの会社法が大幅改正され、取締役を最低5人選出する必要があったものが、その規則が撤廃されました。「フィリピン 会社法 取締役」などで検索すると、1名でも設立できるようになったという情報を得ることができます。しかしながら、1名で設立できる法人形態はOPCのみで、通常の株式会社の場合、SECから「最低2人にするように」と指導されます。 (2022年8月)

法人の発起人の要件

法人登記の際に、発起人になる人については、下記の個人情報が必要です。

- 住所

フィリピン居住者としてカウントするならフィリピンの住所、非居住者としてカウントするのであれば、日本の住所を記載します。 - 氏名

パスポートに記載された氏名。 - パスポートナンバー

パスポートが無ければ、事実上、国際的に通用するIDが無いことになるので、パスポートは取得する必要があります。法人登記にパスポートのコピーは提出しません。必要なのはナンバーのみです。しかしながら次に説明するTINナンバー(納税者番号)を取得するのにパスポートのコピーが必要となるので、結局、パスポートのコピーは会社設立をする際に必要となります。 - フィリピンの納税者番号(TINナンバー)

初めてフィリピンに進出するのですから、このTINナンバーは持っていないのが普通です。委任状、パスポートのコピーおよびForm1904番を税務署の本局へ持って行けば、その場でナンバーを発行してくれます。日本に滞在したままでも取得できますが、すべての書類にアポスティーユを添付する必要があります。

コンサルタントや会計士に委任して取得するのがよいでしょう。

TINナンバーは1人が2つ取得してはなりません。税務署のデータベースは、割としっかりしているようで、氏名で検索をかければ過去にナンバーを取得したかどうかがわかります。

在住者とは

住民票のシステムが存在しないフィリピンで、“住所“という概念はかなり希薄です。

そのせいかもしれませんが、登記申請書類に記載する住所を、SECがチェックをすることはありません。居住を示す書類(公共料金の請求書や、バランガイ作成の居住証明書など)を提出する義務もありません。日本の住所、フィリピンの住所、いずれも、どんな住所を書いても申請は通ってしまうのが実情です。また、登記完了後に、住所の虚偽記載が問題になったという話も聞いたことがありません。

とはいえ、あまり適当に書くのもよろしくありません。では、何をもってフィリピン在住とすればよいのかというと、在住かどうかの定義は、実はこれもフィリピンでははっきりと決められていません。

永住ビザ、9Gビザ、結婚ビザ、クオータービザ、PEZAビザなどの所有者は、どこからどう見てもまず在住者として問題ないことは明らかです。

観光ビザを持っていて、滞在が半年を超えていてACRカードを持っている場合、在住者として差し支えありません。銀行口座を開設できたり、運転免許証を取得できたりすることから、フィリピンではACRカード保持者は、観光ビザであっても、在住者として考えられているようです。

他に、コミュニティー・タックス・サーティフィケイト(CTC)を取得することで、在住者である、ということもできそうです。CTCとは、市役所に行き、パスポートを提示し、住所と前年度の収入を自己申告し、数百ペソの税金を払うともらえる、小さな紙のことです。そこに自己申告した住所と、CTCナンバーと呼ばれる番号が記載されているので、それをもって在住者であると言い切れた時代もありました。

CTCは、いとも簡単に取得できるにも関わらず、公正証書を作るときに提示を求められるなど、フィリピン社会での信頼度が高いという、不思議な書類です。

過去に住んだことのあるコンドミの住所を記載したり、フィリピンの知人の住所を記載したりしても、事実上、問題は起きません。

ただ、オフィスなどの住所を記載することはやめておいた方がよいでしょう。アヤラ通りのABCビル、などと書いたら居住用の建物ではないということは、フィリピン人弁護士ならすぐに気づくでしょう。

最初の役員(Director)の決定

発起人が決まったら、次は、発起人が集まって最初の役員を決めます。

しかしほとんどの場合、2人の発起人がそのまま最初の役員に就任し、次の株主総会まで役員を務めるのが普通です。このため、発起人を選定する時点で、全員がそのまま役員になったとしても問題が無いように、発起人を決めることがほとんどです。

役員に関するルールは下記の通りです。

- 役員は、最低1株を所有しなくてはならない。

- 過半数はフィリピン居住者でなければならないという要件は2019年に撤廃されました。

- 役員の外国人比率が、外資の比率を超えてはならない。

例えば、フィリピン:日本の資本比率が、60:40という資本構成が許されている場合、5人の役員の国籍は、この比率を守らなくてはなりません。よって5人の役員を選出するのであれば、フィリピン人3人:日本人2人でなくてはなりません。役員が6人いるのであれば、4人はフィリピン人、2人が日本人でなければならないということになります。もちろんフィリピン人がこれよりも多い分には問題ありません。

法人の登記が完了後、すみやかに株主総会を開催し、少なくとも2人の役員を選挙によって選出しさえすればよいので、登記をする時点では、「空席」とすることができます。

発起人と同じく、最初の役員の氏名、住所、パスポート番号、TINナンバーは、登記書類に残ることになります。登記の書類はSECへ行けば第3者であってもコピーを取ることが出来るので、このことは知っておいた方が良いでしょう。

取締役(Officer)の決定

フィリピンでは、役員会の承認のもと、社長(President)、秘書(Corporate Secretary)、財務役(Treasurer)という、少なくとも3人の取締役を選出しなければなりません。

各取締役に関するルールは下記の通りです。

- 社長は役員の中から選出しなければならない。従って株を所有していることになる。

- 外資比率が40%もしくはそれ以下の法人の社長は、フィリピン人でなければならない。

- 法人を登記する時点で、社長は決まっていなくても良い。法人設立後、速やかに役員会を開催して、選出すれば良い。SEC登記の申請書類には、社長が署名をする箇所は無い。

- 書記役はフィリピン人でなければならない。ただし、書記役は株を持つ必要は無いし、役員から選ぶ必要もない。法人登記の申請書類には、秘書役が署名をする箇所は無いが、銀行口座を開設する時に、書記の署名が必要となるので、登記の時点で決めておくのが普通である。

- 財務役の国籍は問わないが、最初に財務役名義の口座を開かなければならないため、“口座を開く資格のある者”でなくてはならない。つまり、最低でもACR保持者、もしくは永住ビザ、9Gビザ、結婚ビザ、クオータービザ、PEZAビザなどのビザ所有者でなければならない(ACRビザは観光ビザの2回目の延長時に所持を義務づけられているので、観光ビザのまま、半年程度滞在すればACR所持者になることは可能である)。財務役は株を持つ必要は無いし、役員から選ぶ必要もない。

➔2019年に、「財務役はフィリピン居住者でなければならない」と明確に規定されました。 - 秘書役と財務役は、一人が兼務することができる。但し、社長と秘書の兼務、社長と財務役の兼務は不可である。

さて、ここまで、発起人の決定→役員の選出→取締役の選出と、会社法にそって、段階を分けて説明してきましたが、実際の法人登記では、全てを一度に決めてしまうのが普通です。

すなわち、下記のような簡単なプロセスとなります。

- 外資比率が100%であれば、日本人を2人揃える。

秘書役だけはフィリピン人に依頼する。

財務役は、その秘書役に頼んでもよいし、在住の日本人に依頼してもよい。

日本人のうちの一人が社長をやる。 - 外資比率が40%であれば、日本人を1人と、2人のフィリピン人を揃える。

その2人のフィリピン人のうちの一人に秘書役をやってもらう。

財務役は、その秘書役に頼んでもよいし、在住の日本人に依頼してもよい。

フィリピン人のうちの一人が社長をやる。 - 外資比率が0%であれば、2人のフィリピン人を見つけてくる必要がある。

社長、秘書役はフィリピン人となる。

メンバーが決まってしまえば、あとは誰がいくら出資するかの分配方法を決めればほぼ完了です。

書記役、財務役とは

書記役(=Corporate Secretary)の主な役割は、法人として正式な書類を作成するときに、「この書類に記載された内容は正しいことを証明します」という署名を行うことです。正義と公正さに基づいて、法人の重要書類を作成することが求められています。

フィリピンでは、社長の署名というのは対外的にはそれほど重要視されません。社長が何かに署名をしても、「その人物は確かに我が社の社長であることを、この書記役である私が証明する」という書類を書記役が作成しなくてはなりません。こういった、書記役が作成する証明書を、SECRETARY CERITIFICATEと呼び、許認可申請、ビザ申請、電話回線の開設、銀行口座開設などあらゆる場面で要求されます。一般的に、「書記役が重要である」というのはこういった理由によるものです。

「書記役は、やろうと思えば重要取引を自由に行うことができるから、信用できない人を任命しなければならない」という話もよく聞かれますが、実際に書記役が暴走して何か背任行為を行った、という話は聞いたことがありません。

オフショア・マネジメントからのアドバイス

スタートアップ時は、書記役の署名が必要となる場面が多いため、多忙な弁護士や、頻繁に海外へ出かける人を書記役に任命するのは、避けた方がよいでしょう。署名をもらうだけで10日もかかるようでは、ただでさえ時間のかかる手続きが、さらに滞ってしまうからです。

かといって、書類の意味もわからない、書記の任務も分からないような人を選んでしまうと、社長と結託して不正を働かないとも限りません。 以上を考慮すると、会社の設立後1年くらいは、スタートアップ業務を代行するコンサルティング会社に書記役を依頼するのが最も効率的でしょう。

秘書役に比べ、財務役(=TREASURER)には、残念ながら、ほとんど出番がありません。

最初のT.I.T.F口座の開設時、銀行口座の開設時以外に、特に仕事はありません。財務役と秘書役は兼任できるので、1人に兼任させるのも良いでしょう。

資本金額を決める。

フィリピンでは資本金の最低額はわずか5,000ペソです。しかしながら、零細企業とはいえ5,000ペソではあまりに額が小さすぎるため、一般的には25万ペソ以上の資本金で設立するケースが最も多いです。

また、資本金を大きくすると、登記費用と印紙税が比例して大きくなるため、フィリピンでは資本金をなるべく小さくし、足りない運転資金は、親会社や株主個人から借り入れるやり方が一般的です。

借り入れであれば、現金に余裕のあるときに、単に返済すればすむので、経理上、税法上もそれほど複雑ではありません。

また、日本人を多く駐在させる予定がある場合は、多めの資本金を積んだ方がビザが通りやすいです。ビザの審査をする弁護士は、登記資料や、納税の資料を見て総合的に判断するため、なるべく資本金を大きくしてフィリピンへの貢献度をアピールした方がプラスに働くでしょう。

銀行を決める。

資本金額を決定したら、どの銀行のどの支店を使うかを決めます。

フィリピンでは、法人口座はいくらでも開設できるし、閉鎖もそれほど難しくないため、「使いにくければあとで変更する」くらいの気持ちで決めてもよいでしょう。

銀行を決めるときの判断材料は、下記の3点です。

- 拠点の至近距離にあること。

- 円、ドル口座を開設できること。

- オンラインのペイロール・システムがあること。

- オンラインで小切手を発行できること。

中でも拠点の至近距離にあることが一番重要です。日本とは異なり、小切手決済が一般的です。受けとった小切手を預け入れたり、小払い現金を引き出すために小切手を換金したり、通帳を更新したり、小切手帳を発注したり、税金を払ったり、とにかく銀行へ行く回数が多いのです。私の会社では、2日に1回は、社員のうちの誰かしらが、窓口へ行っています。

このため、銀行の支店が、拠点の至近距離にあることが最優先となります。できれば、自分の仕事場のビルの1階にあれば一番良いでしょう。

円、ドル口座は、これを開設できる銀行と開設できない銀行とがあります。国外から売上金を受け取るときに、やはり外貨口座があったほうが便利です。ペソ口座しか無い場合は自動的に行内レートで換算されてしまうため、どうしても2%ほどのロスが出るためです。スタートアップの時点で、この2%というのはかなり大きいです。外貨口座を持っていれば、外貨のまま受け取ることができ、レートのよいときに外部の両替所でペソに変換することもでき、選択肢が増えます。

オンラインのシステムは、従業員に給与を振り込むのに必要となります。もし、オンラインのペイロールシステムが使えなければ、毎回現金を引き出して封筒に小分けにするか、事務の社員が銀行へ行って振込手続きを行わなくてはなりません。給与支払いは月に2回ですので、この手間は小さくありません。

これらの条件を考慮すると、法人が使う銀行というのは、自然と大手に限られてきます。すなわち、メトロバンク、RCBC、BPIまでです。シティバンクやHSBC、みずほ銀行などの外資系銀行は支店も少なく、普段づかいの銀行としては選択肢から外れます。

また、細かいことですが、

- SWIFTコードを持っていること(海外送金する際に、独自のコードを持っており、経由銀行を経由せずに送金できる)

- 通帳の記帳時に、小切手の番号も印字してくれる。

というのも重要です。

資本金を預け入れる。

資本金額が決まり、銀行・支店が決まったら、資本金を銀行に預け入れます。

資本金は、財務役が発起人から資金を集め、財務役の名前で一括して銀行に預け入れるという建前になっています。

この、最初に資本金を預け入れる口座の名義は、新会社の法人名義ではなく、財務役の名義となり、やや特殊な口座となっています(T.I.T.F.=ティーアイティーエフ口座と呼ぶ)。ちなみに、この時点では、まだSECに登記の書類を提出すらしていないので、新法人はまだ存在していません。

財務役が銀行の窓口に出向き、普段と同じ口座開設書類に署名し、Treasurer Affidavit及びSECへ提出予定の登記書類のコピーを銀行に提出します。このときに、財務役自身がフィリピンで口座を開設することが出来る資格を持っていないとなると、このT.I.T.F.口座を開設することが出来なくなってしまいます。このため、財務役はフィリピン人、もしくは外国人であれば最低でもACR保持者でなくてはなりません。

財務役名義のT.I.T.F.口座が開設されると、普段の口座と同じように、通帳が発行され、同時に残高証明書が発行されます。この残高証明書を登記申請書に添付して、SECへ提出します。

このT.I.T.F.口座は、新法人が認可され、新法人名義の口座が開設され次第閉鎖され、預け入れられた現金はそのまま新法人の口座へスライドします。そのため、通帳に記録される取引は、「入金 ○○ペソ」「出金 ○○ペソ」の2行のみで、その役割を終えます。

資本金の一部が外資である場合、その資金は必ず海外から送金をかけなくてはならないかというと、そうではありません。財務役が発起人から資本金を集め、代表して預け入れることになっているので、その資金が、本当に海外から来たものなのか、発起人の口座から出たものなのか、ということがフィリピン当局から問われることはまずありません。コンプライアンス上、資本金が、確かに各出資者から提供された資金であるという証明を残したい、という場合は、個別に証憑を残しておけばよいでしょう。

日本の法人が出資するような場合は、日本の法人口座から、直接、財務役のT.I.T.F口座に送金する必要が出てきます。

この時、フィリピン側の銀行の社員が不慣れだと

「口座を開設するには最初に1万ペソを入れてもらわなければならない」

などと言い出すことがあります。日本側から送金するには口座番号が必要なのに、フィリピン側で1万ペソをまず持ってこないとT.I.T.F.口座自体が開けない、というのです。通常の口座ではたしかに、いくらかの初期入金が必要なのですが、法人設立の時だけはどの銀行でも「初期入金が無くても48時間は口座をアクティブな状態で維持する」という措置ができるので、不慣れな行員にはそのように切り返してみましょう。

また

「T.I.T.F.口座はペソ口座のみしか開けない」

「円の場合は、最低預金額の5万円を入れてもらわないと、T.I.T.F.口座は開けない」

と言われることも多いです。たいていの場合、円やドルのT.I.T.F.口座を初期入金なしで開くことが出来るので、粘り強く切り返す必要があります。

SECに提出する。

登記書類、残高証明書などが揃ったら、公証(=ノータライズ)を経た後、SECに提出します。

公証は、署名を行った国で受けるのが原則となっており、日本で署名をしたのなら日本で公証をしなければなりません。フィリピンで署名をした場合は、フィリピンで公証を受けます。公証については、こちらの記事を参考にしてください。

提出後、SEC内の弁護士チェックにより、訂正・加筆指示が入ることがあるので、その通りに訂正・加筆を入れます。ほとんどは、「会社の目的」の記述に対する、文言の訂正・加筆です。

受理されれば、支払いに進み、支払いが済めば、あとは待つだけです。

申請料で大きな額は、授権資本金額の0.2%相当の部分のみで、その他の費用はごく少額です。

登記が済んでも、何もできない。

さて、7営業日ほど待つと、登記が完了します。

しかしフィリピンでは、事業を開始するための完全な許認可を100%とすると、登記が完了したというのは、そのうちのほんの10%か20%くらいが済んだにすぎません。そこから、市役所、税務署、社会保障事務所、あるいは移民局、PEZAなどへの申請作業が延々と続くことになります。市役所のパーミットが登記完了後、1年経ってもとれない、というような話はたまに聞かれます。登記が完了したというのは、そういったローカル・パーミットへ進むための切符を手に入れただけ、と考えた方が良いでしょう。「会社設立が1ヶ月で完了する」と言われ、1ヶ月後に営業を開始できると思い込む人は多いですが、それは間違いです。

登記証の見方を説明します。

表紙の右肩をみると、登記番号が書かれています。以前はTINナンバーも記載されていましたが、2022年現在、法人のTINナンバーはSECからは付与されなくなりました。

社名のスペルが間違っていることがよくあるので、それも確認します。

表紙の英文の下の方には、設立年月日が書かれています。これが正式な法人設立年月日となります。

設立年月日が、2013年12月の28日だとすると、2013年の決算報告書を提出しなくてはなりません。たとえほんの4日間であっても、監査人にはしっかりと費用を請求されるので、なるべく年末に登記が降りないように、うまく提出しなければなりません。➔2021年決算日の1日前にSEC登録された法人がありましたが、SECに問い合わせたところ、対象日が1日だけの決算書は不要との回答でした。

受け取った登記書は、ホチキス止めされているが、いったん外して、前ページをスキャンしておくことをお勧めします。これから先の怒濤の許認可申請では、登記書を出すように言われることが多いため、すぐに出せるようにPDFでパソコンに保存しておきます。

登記が完了したら次にやることは

- 印紙税を払う

- 銀行口座を開設する

- 市の営業許可を取得する

です。

登記が済んだら真っ先に印紙税を払う

フィリピンでもっとも典型的なトラブルがこの、「資本金に対する印紙税の支払い」です。

登記が完了したら、翌月の5日までに、受験資本金の0.5%(2019年現在、1%に変更されました)に相当する金額を、税務署に納めなくてはなりません。1日でも遅れれば、25%以上のペナルティが課せられます。

仮に、払い込み資本金が25万ペソ、資本金が1Mペソ、授権資本金が4Mペソとすると、印紙税額は1万ペソ。1日遅れただけでこれにおそらく3,000ペソほどのペナルティが課せられます。資本金がさらに大きければペナルティも大きくなります。

例えば、登記が3月の31日に下りたとすると、印紙税の納付期限は4月の5日です。12月の28日におりてしまったら、納付期限は年明けの1月5日です。タイミングによってはほとんど時間がなく、手続きの方法を熟知していない限り、どの書類に何を書いて、どこへ持っていけば良いかも分からないので、すぐに期限が過ぎてしまいます。SECの窓口で登記証を受け取るときに、この印紙税のことを教えてくれることなどないし、納付のための用紙をくれるなどということは、もちろんありません。弁護士事務所が、印紙税の払い方を親切に教えてくれることもありません。せいぜい「印紙税を払っておけ」と軽く言ってくれる程度でしょう。知らなければ知らないまま期限が過ぎ、気がついた頃には利子が加算され巨額なペナルティになっているかもしれません。

銀行の本口座を開設。

登記が降りたら、資本金を預け入れた銀行へ行き、本口座を開設します。

まだ、TITF口座に資本金が入ったままなので、これを閉鎖し、本口座を新しく開いて、そこへ資本金を移動する手続きとなります。

お金を引き出す処理になるので、TITF口座の名義人である、財務役の署名が必要となります。

また、銀行口座の開設は、法人の重要決議事項なので、取締役会の承認が必要となります。それぞれの銀行が「取締役会議決議書」のフォームを持っているので、そこへ全役員が署名をします。重要決議は全役員の2/3の承認が必要であればよいので、必ずしも5人全員の署名が必要というわけではないのですが、「全役員が署名」慣習となっています。

銀行口座開設時のこの取締役会議の決議書は、重要な書類です。

まず、誰の署名で資金を動かすことができるのかは、この書類で決まります。資金を動かすことのできる人を、Signatoryと呼びますが、このSignatoryには、誰でもなることもできます。役員はもちろん、社外の人間でも構いません。社員を信用するのであれば、社員も可能です。外資が参入できない業種であっても、外国人がSignatoryになることも可能です。

Signatoryは、1人でも2人でも3人でもOKです。AさんBさん双方の署名がなければ資金を移動できないようにするときは、ANDと呼び、AさんBさんどちらか一方の署名があれば資金を移動できるようにするときは、ORと呼びます。3人の場合でも同様です。

この取締役会議の決議書には、ほかにも、通帳などの重要書類を取りに来る社員の名前と署名も登録します。

書類の意味がわからないと、ついつい言われるがままに署名をしてしまいそうですが、Signatoryの欄だけは、絶対に間違ってはなりません。

Signatoryになる人物は、2種類のIDを銀行に提出しなければなりません。パスポートのほかに、もう一つです。

ACRカード、フィリピンの免許証、AEPは有効であるが、日本の免許証や写真入りクレジットカードは不可です。フィリピン政府が発行したもの以外はIDとして無効です。

ただし、なぜか写真入りの会社のIDは有効です。会社のIDは自分で作ることができるので、どうしてもIDが1つ足らなければ、会社のIDを作って持って行けば良いでしょう。

口座の開設がすめば、通帳と小切手帳を受け取って完了です。

次にやること

フィリピンでは法人登記が完了してできることといえば、賃貸契約くらいなものです。本格的な事業活動はまだ何も出来ません。

市役所に申請し、ビジネス・パーミットを取得しなければ、採用のための広告も打てないし、外国人の就労許可も取れません。

さらに税務署に登録をし、正式な請求書と領収証を印刷しなければ、請求書や領収証を発行することもできません。

数日で会社の登記が完了し、すぐに法人としての活動を開始できる日本とはまるで事情が異なります。