XEROの使い方については、こちらに【XERO 使い方講座】があります。

【XERO使い方講座】その1

【XERO使い方講座】その2

【XERO使い方講座】その3

Offshore CAD & Management IncはXEROのSilver partnerです

会計ソフトウェアの導入(XERO)

フィリピンで事業を行う際に、会計ソフトウェアの導入は、必須中の必須です。会計ソフトウェアを導入しないのなら事業はやらない方が良いし、事業をやるなら会計ソフトウェアの導入はセットです。

会計ソフトウェアは、クイックブックスや、SAPを使った高度なシステムなどいろいろありますが、日本人の会計をサポートする企業で広く使われているのは、XERO(ゼロ)というクラウドのサービスです。

私自身も、このソフトウェアの存在を使うようになってはじめて、経理が「見える」ようになりました。今でも多くの日系企業に導入を進めており、好評です。

経理の作業を、データベース系のソフトウェア無しで行うのは不可能です。フィリピン人の会計士は、ソフトウェアにお金を払う習慣がないし、多少の不整合は気にしないので、全てをエクセルのシートで済ませてしまいます。これが、フィリピンでの事業をやっかいにする大きな原因の一つです。

数年間、事業をやってみて痛感したことは、経理上の出来事を、他人に伝えたり、将来のために備忘録として残したりすることは、容易ではないということです。立て替え、相殺、過去の取引の修正、将来に調整する予定の取引、といった複雑なストーリーを伝えたり、残したりすることは難しいです。伝言リレーになると、どんどん変化していって、最後には意味不明になってしまうし、何かに書いて残しておいても忘れてしまいます。会計ソフトウェアさえあれば、全ての取引を忠実に入力することができるので、どんなに複雑なストーリーでも、データ上に残すことができます。

そしてもう一つ重要なのは、事業がスタートした1年目は、取引が最も複雑であるということです。個人からの立て替え、銀行開設前に発生した経費、税務署登録前の従業員の給与の源泉徴収、購入した機器や備品、内装工事、物件のデポジットや前家賃など、特殊な取引が短期間に集中します。これらを会計ソフトウェア無しで正確に残すことは、もはや不可能です。少なくとも1年目だけは、日系の会計サポートを依頼して、経理周りのベースを作ってもらうことを強く推奨します。2年目、3年目は、作ってもらったデータを引き継いで、自社内でやるのがよいでしょう。特にIT系などは、顧客の数がわずかで、発生する経費も毎月決まっているため、一人専任を置くだけで十分回るでしょう。

XEROは現在のところ日本語のマニュアルが無いため、最初は戸惑うかもしれません。基本的な使い方について、別の章にて説明します。

あらゆる取引を小切手で

日常発生する取引のうち、小切手で済ませられるものは、とにかく小切手で済ませるようにします。小切手は日本ではほとんど使われないため、最初は不便に感じるかもしれませんが、手はフィリピンの社会では、無くてはならないものです。

まず、小切手を使用することで、現金を扱わなくて済むため、不正が発生する機会が無くなります。たとえ額面1Mペソの小切手であっても、机の上に放置しておくことができるという管理の容易さは現金にはない利点です。

そして、現金と異なり、トレーサビリティが高いです。お金に色は無いと言うが、小切手を使用することで、お金に色をつけるのに近いことができます。小切手番号が銀行や取引先の領収証に記録されるため、何年たっても、取引をトレースすることができるのです。

そして、金銭授受の日時の認識が容易です。小切手という物理的な紙切れの手渡しをもって、金銭の授受とみなせるため、直感的にわかりやすいです。これがオンライン取引だと、振り込んだ側が振り込み票をスキャンして相手にメールで送り、かつ受け取った側が記帳をして入金を確認しない限り、授受の認識が完了しません。受け取る側が、多数の相手から同じ金額を毎月受け取るような事業をやっているような場合だと、どの入金が誰からのものなのかを特定するのは容易ではありません。フィリピンでは送金者の名前が印字されないため、オンラインの取引の方が、はるかに手間がかかるのです。小切手であれば、メッセンジャーを走らせれば、人件費や交通費はかかるが、待っていればいずれは確実に完了するので、結局は早いのです。

小切手で出金するたびに、署名が必要となるので、経営者が全ての出金を把握できるというのも、現金にはない利点です。

そのかわり、長期間不在だと出金ができないという不便さはあるが、長期の出張時には、署名済みの小切手を数枚だけ金庫に残していくなどの方法をとれば良いでしょう。最近ではネット経由で小切手を承認するシステムをどの銀行も持っていますので、それを活用するとよいでしょう。

社内経理の仕組み化には、小切手は必須です。中には、何でも現金で済ませてしまう人もいますが、現金を頻繁に使う人は、経理をきちんとやっていないことが多いです。経理をきちんとやっている会社であれば、現金のほうが扱いにくいため、自然に現金を扱わなくなってくるのです。

チェック・バウチャーの流れを確立する。

支払いを小切手中心で行っていくには、特有の書類の取り回し方法を社内で確立する必要があります。

Check Voucher(チェック・バウチャー)という、A4サイズの帳票を用意します。チェック・バウチャーとは、支払いの相手、日時、金額、取引の詳細、勘定科目などを記載したもので、1枚の小切手を発行するたびに、1枚のチェック・バウチャーを作成します。チェック・バウチャー無しに小切手は切ってはならないし、小切手を切ったのなら同時にチェック・バウチャーも用意しなくてはなりません。事業を開始した日から、このクセをつけていくことが重要です。

例として、パソコンを1台、業者に発注するケースを例として、書類の取り回し方法を説明します。

- 業者に見積もり依頼を出す。

- 業者から見積書が送られてきます。

- 見積書に発注する旨の署名をし、相手にメールで送信します。原本は、経理社員の「トレイ-1」に置きます。

会社によっては、発注書に署名をするだけでなく、Purchase Order(パーチェス・オーダー、ピー・オウ)を別に作成し、業者側に「発注を承りました」という意味の署名させることもあります。 - 業者がパソコンを配達に来きます。配達と同時に、請求書も一緒に持ってきたと仮定します。

- 経理の社員が、チェック・バウチャーと、小切手を作成します。

チェック・バウチャーに、署名済みの見積書をホチキスで、チェック・バウチャーが表になるように綴じます。

チェック・バウチャーには、相手の会社名、金額、日付、パソコンの仕様、台数などを簡単に記載します。勘定科目は、下記のようになります。Debit Credit Fixed Asset 40,000 VAT (Current Asset) 4,800 Bank Account 44,800 小切手には、相手の会社名、金額、日付までを経理スタッフが記入します。

- 経理スタッフが、決裁者に「チェック・バウチャー+見積書+小切手」のセットを渡します。

- 決裁者はチェック・バウチャーおよび小切手に署名します。このときに、取引が正しいかどうか、勘定科目が正しいかどうかを確認します。ここでの確認が全てです。

- 決裁者は、署名済みの「チェック・バウチャー+見積書+小切手」のセットを経理スタッフに戻します。

- 業者に小切手を渡します。業者からは、小切手と引き替えに、オフィシャル・レシートを受け取ります。

業者にチェック・バウチャーにも受領の署名をもらう(配達に来た業者の社員が、オフィシャル・レシートを持参していないときなどは、この方法が役に立ちます) - 受け取ったオフィシャル・レシートは、チェック・バウチャーの一番上になるようにホチキスで留めます。現在、チェック・バウチャーは、1番上からオフィシャル・レシート、チェック・バウチャー、見積書の順に綴じられています。

- チェック・バウチャーは、一旦「トレイ-2」に保管します。

- XEROに入力する担当者は、1週間に1回程度、「トレイ-2」から取引完了後のチェック・バウチャーの束を取り出し、ソフトウェアに入力します。その時、チェック・バウチャーにシリアルナンバーを記入し、そのナンバーはXEROにも記入します。こうすることで、いつでも必要なチェック・バウチャーの原本を検索することが可能になります。

- 入力し終わったチェック・バウチャーは、パンチで穴を開け、ファイルに綴じます。

以上です。

フィリピンでは、割と一般的な取り回し方なので、フィリピン人スタッフにも抵抗なく受け入れられるでしょう。

流れさえ出来てしまえば、取引量が増大しても、特に混乱は生じません。

小払い現金の管理

小切手で支払う事ができないもの、例えば、交通費、コピー代、店舗で購入する文房具は現金で支払うことになります。この小払い現金を、Petty Cash(ペティ・キャッシュ)と言います。

現金を保管しておく金庫を購入するか、鍵のついた引き出しを使って、そこに現金を保管しておくやり方と、まず個人が立て替えてからあとで会社に請求する方法の2通りがあります。

事務のフィリピン人社員がいる場合は、立て替えさせるのは難しいので、現金を保管するやり方をとります。まだ会社の規模が小さく、日本人が直接現金を管理しているような場合は、まず立て替えてから請求する方法を取る事が多いです。

金庫に現金を保管する場合は、スタートの金額を例えば5万ペソにするというように決め、残りが少なくなってきたら「使った額だけ」を、メインの銀行口座からペティ・キャッシュへ移動する、という方法をとります。

具体的には、

- ペティ・キャッシュを管理する社員を決めます。メッセンジャーに現金を持たせて、何かを買いに行くような場合でも、ペティ・キャッシュ管理者が管理を行うようにします。

- 現金を使うたびに、レシートを確保すると同時に、エクセルのペティ・キャッシュ・サマリーに記録します。

ペティ・キャッシュ・サマリーに記録するのは、日付、大項目、明細、金額、VAT額、通し番号です。 - 数日に1回程度、レシートは台紙に貼り、通し番号をつけたのち、コピーかスキャンをとります。感熱紙のレシートは、数週間で消えて見えなくなってしまうため、消えないうちにコピーかスキャンをしなければなりません。

- 手元の現金が残り少なくなってきたら、ペティ・キャッシュ・サマリーを締め、使用した金額と同額を、銀行口座から現金で引き出して、金庫に補充します。補充後は、現金の有り高は、設定したスタート金額(例えば5万ペソ)ちょうどになるはずです。実際には、事務社員あての小切手を作成して現金を引き出すので、チェック・バウチャーを作って、小切手の決裁者に提出することになります。

- 小切手の決裁者は、事務社員から上がってきた出納帳と、チェック・バウチャーに目を通し、内容が良ければ、小切手に署名をします。このように、ペティ・キャッシュの支出内容を把握できるのは、「事後」となります。ずっと事務所にいなくても、支出の明細を見れば、社員がどういう動きをしているかを把握できるので、ペティ・キャッシュ・サマリーというのはなかなか便利です。

使った額だけを補充するやり方を採用する場合、レシートを紛失したり、使途不明金が発生したりすると、その額だけ現金の補充が出来なくなります。現金管理者のミスが多ければ多いほど、手元の現金がどんどん減っていくことになるため、きちんと管理しようというモチベーションが生まれます。

XEROへの記録

小切手による支出と現金による支出が、支出の全てです(法人クレジットカードを使う企業もあるが、フィリピンではまだまだ主流ではありません)。

小切手による支出はチェック・バウチャーで、現金による支出はペティ・キャッシュ・サマリーで把握できるから、それらの資料を見ながら、取引を会計ソフトウェアに入力します。

ここでは、フィリピンの日系コンサルタントの間で広く使われているXERO(ゼロ:https://www.xero.com/)という会計ソフトウェアを元にした説明をします。

XEROでは、支出は、

- インボイスを作成してそのインボイスに対して、支払いを入力するインボイス・ペイ

- インボイスを入力せずに、銀行口座から直接支払いを入力するダイレクト・ペイ

の2通りの方法があります。

例えば、文房具屋で文房具を現金で買うような場合は、請求書が存在せず、銀行口座かペティ・キャッシュ口座から直接現金が出て行くので、ペティ・キャッシュからダイレクト・ペイで取引を入力します。これに対し、家賃や顧問料、その他業者からの請求書に対する支払いは、インボイス・ペイという方法をとります。ダイレクト・ペイの場合は、支払った日付が、経費の発生した日付であるのに対し、インボイス・ペイの場合は、支払いの日付にかかわらず、インボイスの日付が、経費の発生した日付となります。なので、インボイスの日付を間違えてしまうと財務諸表の数値も全て狂ってしまうので、重要です。

また、インボイス・ペイの場合はアカウントから支払いをすることができるが、ダイレクト・ペイの場合は、銀行口座かペティ・キャッシュからの支払いしか入力できません。

アカウントからの支払いというのは、例えば、会社の口座の現金が不足していて、臨時に社長個人の小切手で支払いをするような場合に使います。この場合、会社の現金が動いていないにもかかわらず、支払いはされているので、「社長個人からの借り入れ」というアカウントから支払いをした、と入力すれば良いです。

以上をまとめると

| インボイス・ペイ | ダイレクト・ペイ | |

| インボイスの有無 | あり。

インボイスを入力し、それに対し支払いを入力するという2段構え。 |

無し。

インボイスが無いので、直接支払いを入力するのみ。 |

| ソフトウェアに認識される日付 | インボイスの日付。実際に支払った日付、支払期限は関係ない。 | 支払った日付 |

| 支払い元 | 口座の他、アカウントからの支払いも可能 | 口座からのみ可能 |

| 使い分け | 実際に請求書が存在する取引。小切手で支払った取引は、ほぼ全てがこのインボイス・ペイとなる。 | 請求書が無く、その場で現金で購入する取引。ペティ・キャッシュから支払った取引は、ほぼ全てがこのダイレクト・ペイとなる。 |

| 繰り返し機能 | あり。毎月決まった日付に、インボイスを自動生成させることが可能。 | なし |

また、ペティ・キャッシュからの支払いは、各レシートの支払い日付を忠実に入力すると、量が膨大になるため、数日分ずつ、まとめて入力するのが普通です。ただし、月をまたぐと日付がずれてしまうため、正しく経費を認識するには、月はまたがない方が良いです。

ペティ・キャッシュ管理者から、銀行口座管理者に対し、資金補充の依頼をするたびにペティ・キャッシュ・サマリーは一旦“締まる”はずので、その締めごとにXEROに入力するのがよいでしょう。

INPUT VATの集計

INPUT VATの集計というといかにも会計的でわかりにくいですが、要するに、「オフィシャル・レシートの束をみながら、業者に支払ったVATを集計すること」です。

小払い現金から使ったお金は、前項の説明でXEROに入力済みです。しかしこれとは別に、フィリピンでは、業者の「社名」「TIN番号」「物品かサービスか資本かの別」「VATを除いた金額」「支払ったVAT額」をBIR特製のソフトウェアに入力し、生成したデータをオンラインで送付しなければなりません。

例えば、7月15日に、ABCコンサルタントに対しVAT込み15,000ペソを支払ったときに受け取ったオフィシャル・レシートがあるとします。

ABCコンサルタントとの取引(種別はサービス)で発生した7月のINPUT VATは、1,607.14ペソとなるので、この金額を、7月の2550Mという申告書の記入欄に記載します。7月分の2550Mなので、8.10にあるように、申告期限は8月の20日です。

そして四半期ごとに、全INPUT VATの明細、すなわち「社名」「TIN番号」「物品かサービスか資本かの種別」「VATを除いた金額」「支払ったVAT額」をBIR特製ソフトウェアに記入し、そこからはき出したデータをCDロムに焼き付け、2550Qというフォームと共に税務署に提出します。この例で言えば、7月が含まれる四半期は7、8、9月の第3四半期であり、申告日は10月の29日ごろです(ただしこれは会計年度が1月1日始まりの場合であって、イレギュラーな会計年度の場合は、四半期の数え方もずれるので注意)。

このBIR特製ソフトウェアは、ソフトウェアといっても、ただCSV形式ではき出すだけの簡単なものなのですが、かなり使い勝手が悪いです。辛抱強くない人だと、レシート3枚分も入れれば、もう嫌気がさしてしまうような代物です。

このINPUT VATの集計作業(レシートの束をみながら、業者に支払ったVATを集計する作業)は、フィリピン国内で売り上げを上げない企業にとって、それほど重要な作業ではありません。

なぜなら、海外から売り上げを上げている企業は、お客様からVATを徴収することがありません。VATを徴収しないので、税務署に納めるべきVAT(OUTPUT VAT)がありません。税務署におさめるべきVATが無いので、レシートの束から支払ったVATをいくら集計しても、相殺する相手が無いということになり、税務署に対するツケ(資産価値のない資産)として永遠に残ることになるのです。

もちろん、税務署から還付を受けるか、法人税と相殺ができる金券(TCC:Tax Credit Certificate)を税務署から発行してもらう手続きというものが、フィリピンにもあるにはあります。しかし実際には、そのどちらに対しても、膨大な時間と労力が必要で、事実上、ほぼ不可能となっています。結局、海外から売り上げを上げている企業にとって、INPUT VATの集計作業は、「永遠に返してもらうことのできないツケ」をただただ、毎月計算しているだけなのです。

これに対し、小売店、飲食店、コンサルタントなど、フィリピン国内で売り上げを上げる企業にとって、このINPUT VATの集計作業は重要です。

VAT込み112,000ペソの売り上げがあった場合、INPUT VATがゼロであれば、翌月20日には2550Mという書類と共に、12,000ペソを税務署に納めなければならないが、レシートをかき集めた結果、5,000ペソ分のINPUT VATを集めることが出来れば、翌月の納付額は、差し引き7,000ペソで済むことになります。

このように、フィリピン国内で売り上げをあげる企業は、経理の作業が、より複雑となります。

源泉徴収の管理

フィリピンでの取引の多くに、源泉徴収が関わってきます。

自分が徴収した場合は、翌月10日までに税務署に納めなくてはなりません。どの業者から、どれだけ徴収したかを、XEROで管理する必要があります。

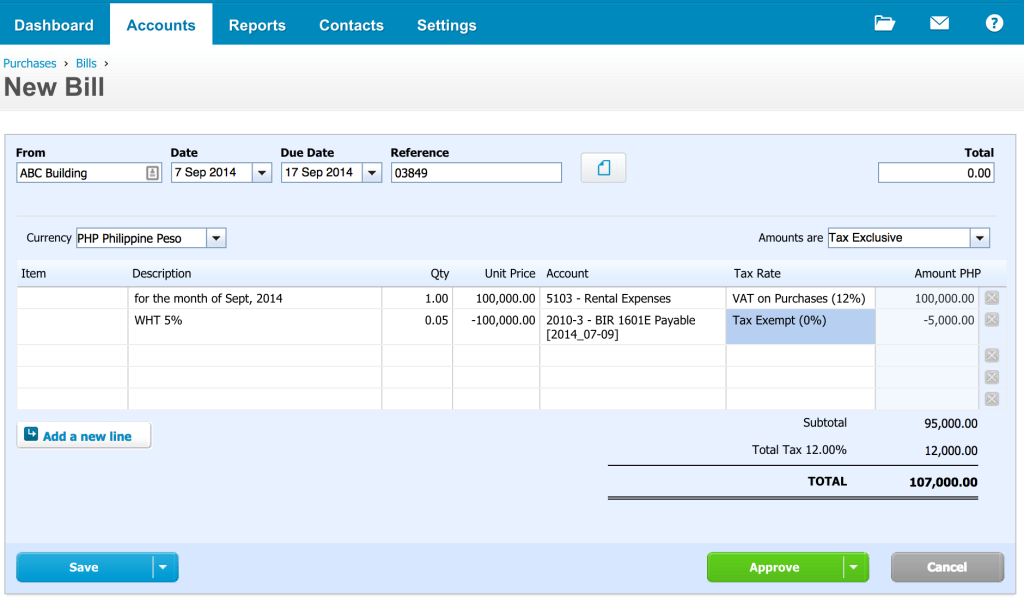

例えば、家賃100,000ペソ(VAT抜き)、源泉徴収5%の場合、そのインボイスはこのように入力します。実際にはいろいろなやり方があるが、おそらくこのやり方が一番直感的に分かりやすいでしょう。

家賃100,000ペソのアカウントは”Rental Expense”としました。

源泉徴収5,000ペソは、預かっている状態なので流動負債(Current Liability)であす。Current Liabilityにあらかじめ、“BIR 1601E Payable [2014_07-09]というアカウントを作成しておいたので、そのアカウントをあてました。結果、VATが12,000ペソ、源泉徴収が5,000ペソなので107,000ペソとなりました。

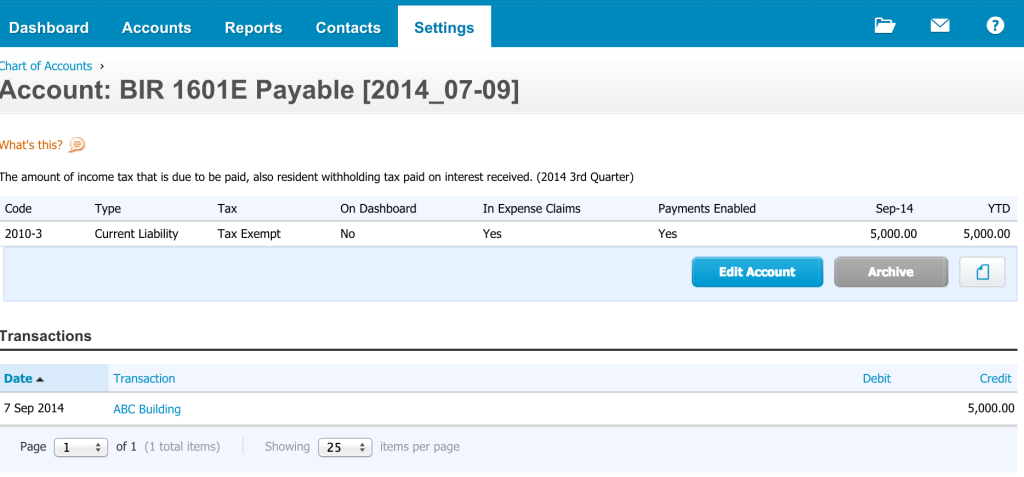

月末を過ぎたら、いろいろな業者から合計でいくら源泉徴収をしたのかを知る必要があります。XEROのSettings > Chart of Accountsから、先ほど使ったBIR 1601E Payable [2014_07-09]を見つけてクリックすることにより、源泉徴収した額を全て見る事ができます。

ここでは、ABC Building社から5,000ペソを預かった状態であることがわかります。

事業が拡大するにつれ取引量が増大すると、XEROの力を借りない限り、源泉徴収の管理はもはや不可能です。フィリピン人会計士に任せると、たいていの場合、前の月の納付書をコピーして日付を変え、自分で覚えている取引だけを追加して終わりです。